8 bulos sobre los seguros de vida que todavía mucha gente se cree

Alrededor de los seguros de vida circulan demasiados bulos. Algunos parecen inofensivos, pero otros se repiten tanto que al final muchas personas se los creen sin cuestionarlos. Y el problema es que estos bulos pueden hacer que acabes pagando de más, contratando peor o, directamente, quedándote con menos protección de la que realmente necesitas.

En SegurChollo lo vemos constantemente. Hablamos con personas que pensaban que era obligatorio contratar el seguro de vida con el banco, con familias que creían que quitarlo les iba a disparar la hipoteca, con clientes convencidos de que los seguros de vida son carísimos o de que nunca pagan cuando llega el momento. Y muchas veces, después de revisar su caso, la realidad no tiene nada que ver con lo que les habían hecho creer.

Por eso hemos querido reunir en este artículo 8 bulos sobre los seguros de vida que siguen muy presentes hoy en día. Porque cuando hablamos de proteger a la familia, una hipoteca o la tranquilidad económica de una casa, conviene tener claras las cosas y no tomar decisiones importantes basándose en medias verdades o directamente en información falsa.

En SegurChollo llevamos tiempo viendo cómo estos bulos hacen daño: frenan a personas que sí necesitan protección, hacen que otras paguen más de la cuenta y provocan que muchos sigan en seguros que ni les compensan ni les cubren como deberían. Así que vamos a ir uno por uno desmontando los más habituales.

Índice de contenidos

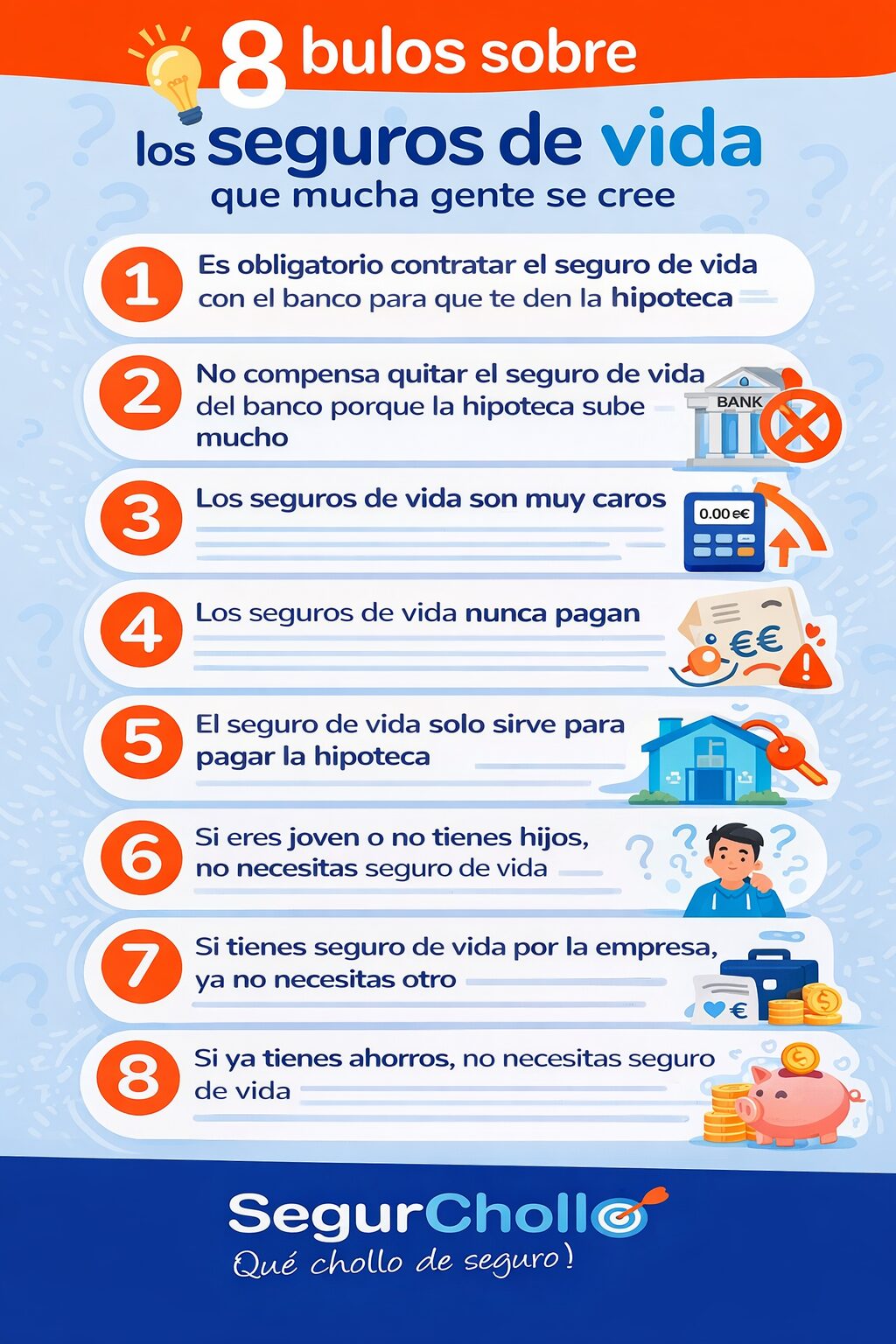

- 1. Es obligatorio contratar el seguro de vida con el banco

- 2. No compensa quitar el seguro de vida del banco

- 3. Los seguros de vida son muy caros

- 4. Los seguros de vida nunca pagan

- 5. El seguro de vida solo sirve para pagar la hipoteca

- 6. Si eres joven o no tienes hijos, no necesitas seguro de vida

- 7. Si tienes seguro de vida por la empresa, ya no necesitas otro

- 8. Si ya tienes ahorros, no necesitas seguro de vida

- La mejor forma de desmontar estos bulos: comparar

- Fuentes y datos utilizados para este artículo

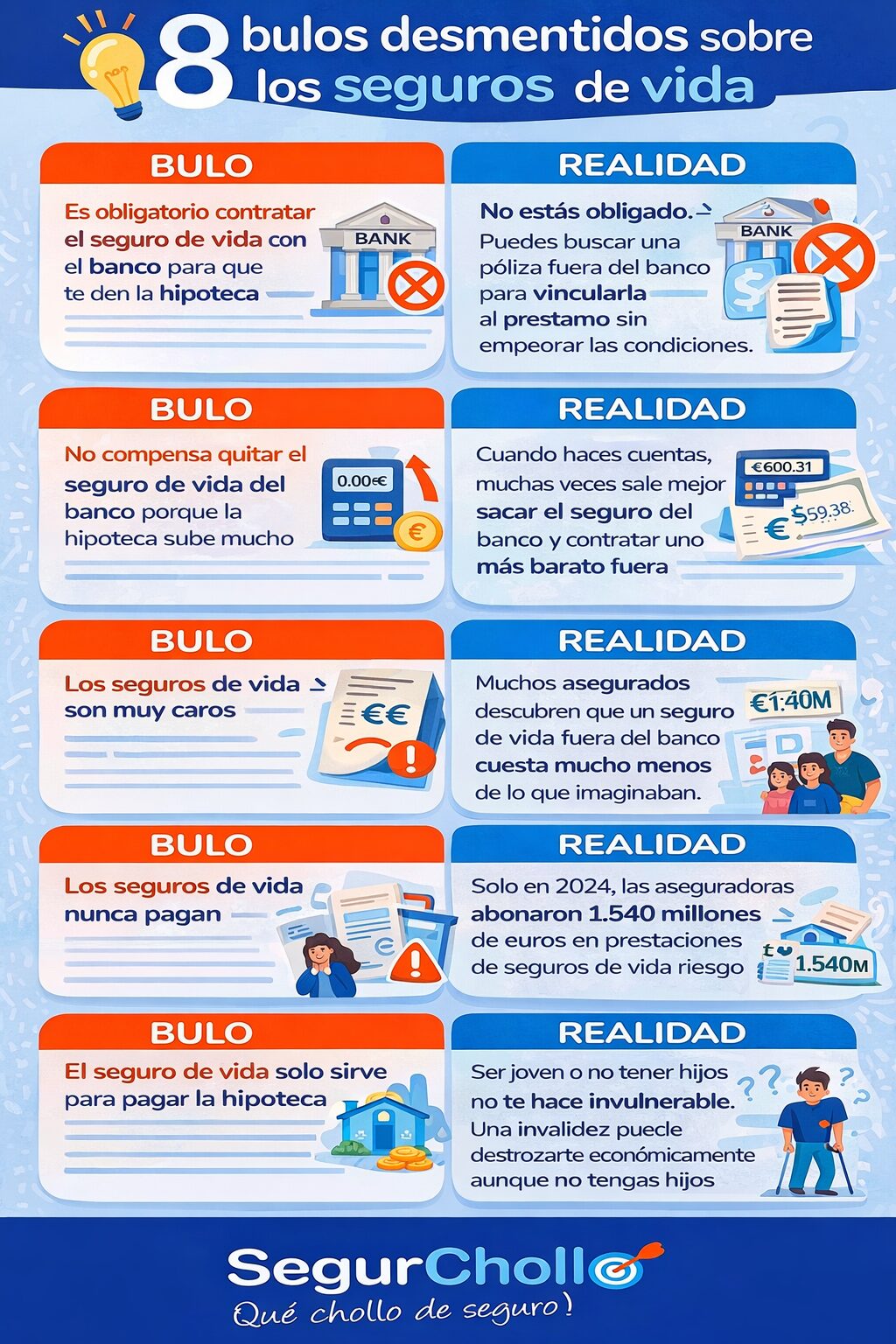

1. “Es obligatorio contratar el seguro de vida con el banco para que te den la hipoteca”

Este es uno de los bulos que más dinero le cuesta a la gente.

En SegurChollo vemos muchísimos casos de personas que salen del banco pensando que, si quieren la hipoteca, no les queda otra que contratar también el seguro de vida con esa misma entidad. Y aquí está la clave: el banco puede llegar a exigir que exista un seguro, pero eso no significa que pueda obligarte a contratarlo con él.

La Ley 5/2019, reguladora de los contratos de crédito inmobiliario, prohíbe con carácter general las ventas vinculadas y, en su artículo 17, aunque permite que el prestamista exija una póliza en garantía del préstamo, también dice claramente que debe aceptar pólizas alternativas de otros proveedores si ofrecen condiciones y prestaciones equivalentes. Además, no puede cobrarte comisión por analizar esa póliza alternativa ni empeorar las condiciones del préstamo por presentarla.

Dicho de forma clara: pueden pedirte seguro, pero no imponerte su seguro.

Porque cuando una persona cree este bulo, deja de comparar. Firma lo que le ponen delante, asume que “es lo normal” y empieza a pagar un seguro que, en muchísimos casos, sale bastante peor de precio que uno contratado fuera. El Banco de España también recuerda que, si el seguro se plantea como obligatorio para acceder a la financiación, el prestamista tiene obligación de aceptar pólizas alternativas que cumplan condiciones equivalentes.

Además, otra cosa importante: vincular el seguro a la hipoteca no es ningún drama ni significa que tenga que ser del banco. En la práctica, cuando se habla de un seguro “vinculado”, normalmente lo que se busca es que exista una garantía asociada al préstamo. Eso puede resolverse también con una póliza externa, designando como beneficiario preferente al banco o a la deuda pendiente hasta el límite que corresponda, y dejando el resto del capital para quien tú decidas según la póliza.

Y aquí viene otra parte que mucha gente desconoce. Si te da apuro decirle que no al banco en el momento de la firma, no siempre está todo perdido. La Ley de Contrato de Seguro reconoce, en su artículo 83.a), que en un seguro individual de vida de duración superior a seis meses el tomador tiene la facultad de resolver el contrato sin dar explicaciones y sin penalización dentro de los 30 días siguientes a la entrega de la póliza o documento de cobertura provisional.

Además, en contratación a distancia, la Ley 22/2007 también recoge un plazo de 30 días naturales para desistir en contratos relacionados con seguros de vida.

Por eso, uno de los errores más caros es pensar: “ya lo he firmado con el banco, ya no puedo hacer nada”. En bastantes casos todavía se puede revisar la situación, cancelar dentro del plazo legal que corresponda y contratar una alternativa mejor fuera. Lo importante es moverse rápido, revisar cómo se formalizó el seguro y no dar por hecho que lo que te colocaron en la firma era tu única opción.

En resumen: no es verdad que sea obligatorio contratar el seguro de vida con el banco. Lo que la ley permite, en determinados casos, es que el banco exija que exista una póliza. Pero también te ampara para presentar un seguro de otra compañía, siempre que tenga prestaciones equivalentes. Y ahí es donde muchas personas descubren que fuera del banco suele haber opciones mucho más competitivas.

COMPARA PRECIOS DE SEGURO DE VIDA

2. “No compensa quitar el seguro de vida del banco porque la hipoteca sube mucho”

Este es otro de los bulos más caros que existen alrededor de una hipoteca.

Los bancos suelen presentar su oferta de una forma que, al principio, parece muy atractiva: te dicen que te mejoran el tipo de interés si contratas con ellos una serie de productos. Entre esos productos puede estar el seguro de vida, pero muchas veces no se queda ahí. También pueden meter seguro de hogar, tarjetas, cuentas con ciertos requisitos, planes, alarmas o incluso otros servicios que, sumados, hacen que la supuesta ventaja deje de ser una ventaja real.

Y aquí está el truco: una cosa es que te bajen unas décimas o unas centésimas el interés de la hipoteca y otra muy distinta que esa rebaja compense todo lo que acabas pagando de más por los productos vinculados.

En SegurChollo lo vemos continuamente. Personas que creen que están ahorrando por tener una hipoteca bonificada y, cuando hacemos números de verdad, descubren que no. Descubren que la suma de los seguros y productos contratados con el banco encarece tanto la operación que, en muchos casos, sale mejor tener la hipoteca sin bonificación y contratar fuera lo que realmente necesitas, especialmente el seguro de vida.

La bonificación no siempre es ahorro. Este es el punto que muchas personas no analizan bien cuando firman. Ven una rebaja en el interés y piensan automáticamente que esa es la mejor opción. Pero lo importante no es solo cuánto pagas de cuota hipotecaria. Lo importante es cuánto pagas en total sumando hipoteca, seguro de vida, seguro de hogar, otros productos exigidos por el banco y servicios adicionales que muchas veces ni interesan.

Y cuando se hace esa cuenta completa, en muchísimos casos la conclusión es clara: sale más barato renunciar a la bonificación y sacar los seguros fuera del banco.

Si alguien va a contratar una hipoteca nueva, una de las mejores cosas que puede hacer es no quedarse solo con la oferta bonificada que le enseña el banco. Hay que pedir dos escenarios: la hipoteca con bonificación y todos los productos asociados, y la hipoteca sin bonificación o con menos vinculación, contratando los seguros fuera. Y entonces comparar el coste real.

Si hay un caso en el que este bulo hace muchísimo daño, es el de las personas que llevan años con el seguro de vida del banco y ya han pasado de los 50. Ahí es donde en SegurChollo vemos algunos de los mayores ahorros. Porque el problema no es solo lo que pagaron al principio. El problema es que han ido renovando año tras año un seguro que cada vez cuesta más.

Cuando además hablamos de dos asegurados, como ocurre en muchas hipotecas firmadas por una pareja, el sobrecoste puede dispararse todavía más. En estos casos no es raro encontrarse con ahorros de más de 1.000 euros al año al sacar el seguro de vida del banco y contratar una alternativa fuera.

En SegurChollo hemos visto casos de parejas que estaban pagando en el banco más de 2.000 euros al año por sus seguros de vida vinculados a la hipoteca y que, al revisar la operación, han podido pasar a pagar algo más de 600 euros al año fuera del banco entre los dos.

Aunque al quitar el seguro del banco la cuota hipotecaria subiera unos 15 euros al mes, el ahorro seguía siendo enorme. Porque una cosa es perder una pequeña bonificación y otra muy distinta seguir soportando durante años un seguro inflado que cuesta muchísimo más de lo necesario.

La realidad es esta: no siempre compensa mantener el seguro de vida del banco para conservar la bonificación de la hipoteca. De hecho, en muchísimos casos ocurre justo lo contrario.

3. “Los seguros de vida son muy caros”

Este es otro de los grandes bulos sobre los seguros de vida. En SegurChollo lo vemos constantemente: personas que ni siquiera se plantean contratar uno porque dan por hecho que va a costar una fortuna. Y muchas veces esa percepción no viene del precio real de un seguro de vida, sino de haber visto durante años los precios inflados que suelen cobrar los bancos.

Porque ese es el problema de fondo: mucha gente piensa que el seguro de vida es carísimo porque su única referencia es el del banco. Pero fuera del banco, los precios no tienen nada que ver.

Y además conviene decir algo muy claro: el seguro de vida del banco no es mejor que el de fuera por ser del banco. En un seguro de vida riesgo, la base del producto es muy sencilla. Aquí no pasa como en un seguro de hogar o de coche, donde puede haber diferencias más visibles entre unas pólizas y otras. En vida riesgo hablamos de algo muy concreto: o hay fallecimiento o no lo hay; o hay una incapacidad permanente y absoluta o no la hay. Por eso, muchas veces lo que cambia de verdad no es tanto la esencia de la cobertura, sino el precio.

Para que se vea hasta qué punto este bulo está alejado de la realidad, basta con mirar precios reales calculados con tarifas de 2026. Una persona de 30 años puede tener 100.000 euros de seguro de vida por solo 30 euros al año. Y si esa misma persona quiere 200.000 euros, el precio sería de 59,38 euros al año.

Si nos vamos a una persona de 40 años, los números siguen desmontando este bulo con bastante facilidad. 100.000 euros de seguro de vida cuestan 49,57 euros al año. Y si además se añade la cobertura de incapacidad permanente y absoluta, el precio pasa a 78,26 euros al año. Incluso 200.000 euros de capital cuestan 99,15 euros al año, y con incapacidad permanente y absoluta 156,53 euros al año.

Y si miramos a una persona de 50 años, también se ve que la imagen de “esto es carísimo” está muy distorsionada. 100.000 euros de seguro de vida cuestan 140,09 euros al año y 200.000 euros cuestan 280,19 euros al año. Es decir, incluso con 50 años, asegurar un capital importante puede salir por bastante menos de lo que muchas personas pagan al mes por ocio, suscripciones o gastos cotidianos.

Por eso, en SegurChollo lo tenemos claro: el problema no es que los seguros de vida sean caros. El problema es que durante años se ha extendido ese bulo porque muchísimas personas solo han conocido los precios del banco, que suelen estar muy por encima de lo que cuesta realmente contratar un seguro fuera.

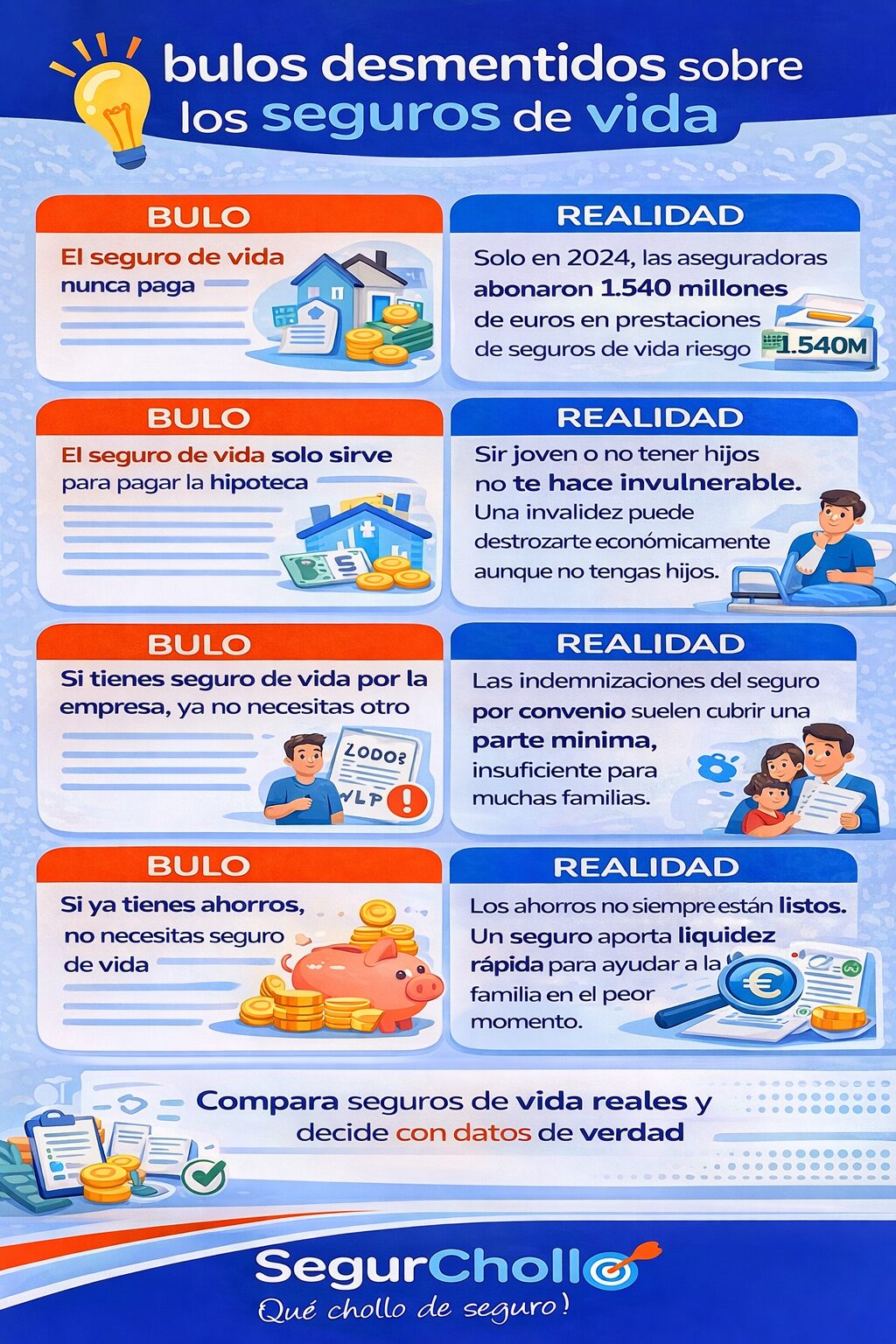

4. “Los seguros de vida nunca pagan”

Este es uno de los bulos más injustos y más dañinos sobre los seguros de vida. Y lo es por una razón muy simple: si los seguros de vida nunca pagaran, no estaríamos hablando de miles de millones de euros abonados por las aseguradoras ni de decenas de miles de familias indemnizadas cada año en España.

Solo en 2024, el seguro de vida riesgo abonó en España 1.540 millones de euros en prestaciones, según datos de ICEA difundidos por UNESPA en la Memoria social del seguro 2024. Y en 2023 fueron 1.326 millones de euros, con 63.385 fallecidos indemnizados.

Además, el seguro de vida riesgo sigue siendo un producto muy presente en España. A cierre de 2025, había 21,7 millones de personas aseguradas en esta modalidad, con un volumen de primas de 5.815 millones de euros.

Entonces, ¿por qué sigue existiendo este bulo? Porque cuando una aseguradora no paga un caso concreto, ese caso hace mucho ruido. Pero lo que casi nunca se cuenta con la misma fuerza es todo lo que sí se paga. Y ahí los datos son clarísimos: se paga mucho y se paga todos los años.

También influye que muchas personas no distinguen entre “no paga nunca” y “no paga en algunos casos concretos”. Cuando un seguro de vida no se paga, normalmente no es porque la compañía no quiera pagar sin más, sino porque el siniestro entra dentro de una exclusión del contrato o porque ha habido problemas previos en la contratación.

La realidad es que los seguros de vida sí pagan, y pagan mucho. En España, el seguro de vida riesgo abonó 1.540 millones de euros en 2024 y 1.326 millones en 2023. Además, hay estudios sectoriales que muestran cómo estas indemnizaciones permiten saldar hipotecas, proteger a familias con hijos y amortiguar el golpe económico tras un fallecimiento o una invalidez.

5. “El seguro de vida solo sirve para pagar la hipoteca”

Este es otro de los bulos que más empobrecen la forma de entender un seguro de vida. Porque reducirlo a “un producto para cancelar la hipoteca” es quedarse solo con una parte del problema. Y muchas veces ni siquiera con la parte más grave.

Sí, cancelar una hipoteca puede ser importantísimo. De hecho, hay datos que demuestran que el seguro de vida ligado al préstamo salda unas 4.700 hipotecas al año tras un fallecimiento en España, evitando que muchas familias se queden con esa deuda en uno de los peores momentos posibles.

Pero en SegurChollo lo tenemos claro: el problema real no es solo la casa; el problema es perder uno de los ingresos de la familia.

En una familia con hijos, el golpe económico de un fallecimiento no termina en el préstamo. Aunque la vivienda quede pagada o parcialmente cubierta, la vida sigue. Siguen los gastos del día a día, la alimentación, la ropa, el colegio, las actividades, el transporte, los recibos y todo lo que supone mantener una casa en funcionamiento cuando falta una de las personas que aportaba ingresos.

Y aquí está una de las partes más importantes de todo este artículo. Mucha gente piensa en el seguro de vida solo en caso de fallecimiento, pero hay una situación que en muchos hogares puede resultar incluso más dura desde el punto de vista económico: una incapacidad permanente y absoluta.

Porque en ese caso no hablamos de cancelar una deuda y reorganizar la vida de la familia tras una pérdida. Hablamos de una persona que sigue viva, pero que puede no volver a trabajar, que puede necesitar ayuda, adaptaciones, tratamientos o una nueva organización familiar entera. Y mientras tanto, los gastos siguen ahí o incluso aumentan.

Por eso, en SegurChollo insistimos tanto en que un seguro de vida no debería pensarse solo para dejar la casa pagada. En muchos casos hace falta mucho más capital que el necesario para cancelar la hipoteca, sobre todo si lo que se quiere es proteger de verdad a la familia frente a una invalidez absoluta y permanente.

La realidad es que un seguro de vida no sirve solo para pagar la hipoteca. Sirve para mucho más: para proteger ingresos, para dar liquidez a la familia, para sostener a unos hijos si falta uno de los padres y para responder a situaciones tan graves como una incapacidad permanente y absoluta, donde el impacto económico puede ser incluso mayor que en un fallecimiento.

6. “Si eres joven o no tienes hijos, no necesitas seguro de vida”

Este es uno de los bulos más peligrosos porque juega con una idea muy cómoda: pensar que el seguro de vida es solo para personas mayores o para familias con hijos. Pero la realidad es otra. Ser joven no te hace invulnerable y no tener hijos no significa que una invalidez grave o un fallecimiento prematuro no puedan tener un impacto económico enorme.

Para desmontar este bulo conviene mirar dos cosas: por un lado, los datos del INE sobre fallecimientos y causas de muerte; por otro, los datos de la Seguridad Social sobre incapacidad permanente y cuantías de pensión. Y cuando se juntan ambas fuentes, la conclusión es muy clara: el riesgo existe bastante antes de los 50 años y las pensiones públicas, en muchos casos, quedan muy lejos de lo que una persona necesita para vivir con tranquilidad.

El INE sitúa a los tumores como la primera causa de muerte en España en 2024, con un 26,6% del total, seguidos muy de cerca por las enfermedades del sistema circulatorio. Además, en las causas externas siguen apareciendo realidades muy duras que afectan también a personas jóvenes.

Pero donde este bulo se cae del todo es cuando se mira la invalidez permanente. Solo en enero de 2026, la Seguridad Social registró 4.992 altas iniciales de incapacidad permanente, con una pensión media global de 1.140,70 euros al mes. Hubo 1.462 nuevas incapacidades permanentes entre personas de hasta 49 años en un solo mes.

Aquí es donde de verdad hay que pararse a pensar. ¿Podrías vivir con eso? ¿Podrías seguir pagando alquiler o hipoteca, comida, suministros, gasolina, gastos médicos, adaptaciones o ayuda si un problema de salud te dejara en situación de incapacidad permanente?

Por eso, en SegurChollo creemos que este bulo hace mucho daño. Porque muchas personas jóvenes piensan que ya se preocuparán más adelante, cuando tengan más edad, más patrimonio o más carga familiar. Pero el problema de una incapacidad grave es precisamente que puede llegar antes de que te sientas preparado.

Y lo de “si no tienes hijos, no lo necesitas” también se cae rápido cuando se mira la vida real. Aunque no tengas hijos, puedes tener una hipoteca, préstamos, una pareja, gastos compartidos o una familia que se vea obligada a ocuparse de tus asuntos si tú faltas o si quedas en una situación muy delicada.

7. “Si tienes seguro de vida por la empresa, ya no necesitas otro”

Tener seguro de vida por convenio está bien. Pensar que con eso ya lo tienes todo resuelto es otra historia.

Este es otro de los bulos que más falsa tranquilidad generan. Mucha gente sabe que en su empresa hay un seguro de vida o de accidentes porque lo marca el convenio y automáticamente piensa que con eso ya está cubierta. Pero en SegurChollo creemos que aquí la pregunta importante no es si tienes algo, sino si ese capital te bastaría de verdad.

Y cuando uno mira convenios colectivos publicados en el BOE, lo que se encuentra es que muchas coberturas obligatorias se mueven en importes como 15.000 euros, 24.000 euros, 25.000 euros, 30.000 euros o, en algunos casos, 50.000 euros para fallecimiento o incapacidad permanente.

El problema es que una cifra así, aunque ayuda, puede quedarse muy corta muy rápido. Porque una cosa es cobrar 15.000, 20.000 o 25.000 euros y otra muy distinta pensar si con eso podrías sostener de verdad el impacto económico de un fallecimiento o, peor todavía, de una incapacidad permanente absoluta.

Además, conviene poner esas cifras en contexto. Según el INE, el gasto medio por hogar en España fue de 34.044 euros en 2024, lo que equivale a unos 2.837 euros al mes. Visto así, pensar que un seguro de convenio de 15.000, 20.000 o 25.000 euros resuelve por sí solo un problema grave ya no suena igual.

Y hay otra cosa importante: ese seguro depende de tu empresa y de tu situación laboral. Si cambias de trabajo, te despiden o sales del convenio que te cubría, esa protección puede desaparecer.

Por eso, en SegurChollo lo vemos así: tener seguro de vida por la empresa está bien, pero confiarlo todo a ese seguro puede ser un error. Lo sensato es revisar qué capital tienes realmente cubierto y preguntarte si ese dinero te resolvería de verdad un problema grave.

8. “Si ya tienes ahorros, no necesitas seguro de vida”

Tener ahorros está muy bien. Pensar que por eso un seguro de vida ya no aporta nada es otra cosa.

Este es otro de los bulos que parecen razonables a primera vista, pero que se caen en cuanto se mira cómo funciona de verdad una herencia y cómo funciona un seguro de vida. Porque el ahorro y el seguro no cumplen exactamente la misma función.

Los ahorros forman parte de tu patrimonio y, si falleces, entran dentro de la dinámica de la herencia. El seguro de vida, en cambio, permite designar beneficiarios concretos y se cobra por esa designación de la póliza.

Esto tiene una consecuencia práctica muy importante. Puedes dejar como beneficiaria del seguro a una persona que no encaje igual dentro de tu herencia, por ejemplo una pareja con la que convives sin estar casado. Y eso puede marcar una diferencia enorme.

Además, cuando una persona fallece, muchas veces el problema no es solo tener patrimonio, sino tener liquidez. Hace falta dinero para seguir viviendo, para asumir los primeros meses sin uno de los ingresos de la casa, para pagar gastos urgentes y, en muchos casos, también para hacer frente a impuestos, notaría, gestoría u otros costes derivados del fallecimiento.

Y hay otra idea que en SegurChollo nos parece clave: tener ahorros no significa querer consumir esos ahorros de golpe. Una cosa es haber construido un colchón con esfuerzo y otra muy distinta tener que vaciarlo para cancelar una hipoteca, aguantar varios años de gastos o cubrir una invalidez absoluta y permanente.

La realidad es mucho más simple: tener ahorros no convierte en inútil un seguro de vida. En muchos casos, lo convierte en un complemento todavía más inteligente. Porque una familia no siempre necesita solo patrimonio. Muchas veces necesita dinero rápido, bien dirigido y pensado para aguantar el impacto sin comerse de golpe todo lo que había conseguido ahorrar.

La mejor forma de desmontar estos bulos: comparar

En SegurChollo lo vemos todos los días. Muchas personas llegan con ideas que llevaban años dando por ciertas: que el seguro de vida del banco no se puede quitar, que todos los seguros de vida son caros, que nunca pagan o que con lo que tienen ya es suficiente. Y muy a menudo, cuando comparan de verdad, descubren que la realidad era muy distinta.

Por eso, la mejor forma de no dejarse llevar por bulos es muy simple: comparar precios, revisar coberturas y hacer números reales. Porque un seguro de vida no debería contratarse por miedo, por costumbre o porque alguien en una oficina dijo que tenía que ser así. Debería contratarse con información clara, sabiendo cuánto cuesta, qué cubre y si de verdad encaja con lo que necesita cada persona o cada familia.

En SegurChollo te ayudamos precisamente con eso: a ver opciones reales, entender lo que estás pagando y comprobar si puedes tener un seguro de vida mejor y más barato. Porque a veces la diferencia entre seguir creyendo un bulo o tomar una buena decisión está solo en una cosa: pararse cinco minutos a comparar.

CALCULA AHORA TU SEGURO DE VIDA

Fuentes y datos utilizados para este artículo

Para elaborar este artículo se han consultado fuentes oficiales y datos sectoriales sobre hipotecas, seguros de vida, fallecimientos, incapacidad permanente, gasto medio de los hogares y normativa aplicable en España.

Normativa y regulación

- Ley 5/2019, reguladora de los contratos de crédito inmobiliario (BOE)

- Ley 50/1980, de Contrato de Seguro (BOE)

- Ley 22/2007, sobre comercialización a distancia de servicios financieros (BOE)

- Ley 29/1987, del Impuesto sobre Sucesiones y Donaciones (BOE)

- Real Decreto 1629/1991, Reglamento del Impuesto sobre Sucesiones y Donaciones (BOE)

- Código Civil español (BOE)

Hipotecas y seguros vinculados

- Seguros hipotecarios – Banco de España

- ¿Puede imponerme el banco su seguro con la hipoteca? – Banco de España

- Productos vinculados al préstamo – Banco de España

- Seguros de prima única – Banco de España

Fallecimientos y causas de muerte

- Estadística de Defunciones según la Causa de Muerte 2024 – INE

- Causas externas de muerte: comprender para actuar – INE

Incapacidad permanente y pensiones

- Detalle de incapacidad permanente. Enero 2026 – Seguridad Social (PDF)

- Altas y bajas de pensiones contributivas – Seguridad Social

- Cuantías mínimas de pensiones y otras prestaciones públicas 2026 – Seguridad Social

Gasto medio de los hogares en España

Datos sectoriales sobre seguros de vida

- Memoria social del seguro 2024 – UNESPA

- Memoria social del seguro 2023 – UNESPA

- Publicaciones e informes – UNESPA

- ¿Cuánto vale la tranquilidad de saber que tu familia estará protegida? – Estamos Seguros

Nota sobre precios

Los ejemplos de precios incluidos en el apartado sobre el coste del seguro de vida se han elaborado con tarifas de 2026 aportadas para este artículo.