Sabías que cuando eres el beneficiario de un seguro de vida, es decir, cuando la aseguradora te indemniza por el capital que el asegurado tenga contratado ¿hay que pagar impuestos? la respuesta es Sí ¿y cuales son? A continuación te indicamos un resumen de lo que te «toca» pagar en cada caso.

Quien es quien en un seguro de vida

Para ello lo primero es tener en cuenta quien es quien en un seguro de vida:

- Tomador: Es la persona que contrata y paga el seguro de vida. Esta persona es quien firma la póliza y se encarga de cumplir con las obligaciones del contrato, como pagar las primas. El tomador puede ser la misma persona que el asegurado, pero no siempre es así.

- Asegurado: Es la persona sobre cuya vida se establece el seguro. En caso de fallecimiento del asegurado, es cuando se activa la póliza para el pago del beneficio. El asegurado puede o no ser el tomador del seguro.

- Beneficiario: Es la persona o personas designadas por el tomador para recibir el beneficio económico del seguro en caso de que ocurra el evento cubierto por la póliza, que en el caso de un seguro de vida suele ser el fallecimiento del asegurado. Los beneficiarios son elegidos por el tomador y pueden ser modificados por él en cualquier momento.

Cuando se cobra el seguro de vida

El seguro de vida se cobra generalmente en las siguientes ocasiones:

- Fallecimiento del Asegurado: Esta es la situación más común. Si el asegurado fallece durante la vigencia de la póliza, los beneficiarios recibirán el monto acordado en el seguro. Esto es independiente de quién sea el tomador del seguro.

- Invalidez del Asegurado: Algunas pólizas de seguro de vida incluyen cobertura por invalidez. Si el asegurado se vuelve permanentemente incapacitado, según los términos definidos en la póliza, puede recibir una indemnización. Esta indemnización puede ser una suma global o pagos periódicos, y es pagada directamente al asegurado, no a los beneficiarios.

- Enfermedades Graves: Algunos seguros de vida ofrecen coberturas adicionales para enfermedades graves. Si el asegurado es diagnosticado con una enfermedad grave especificada en la póliza (como cáncer, infarto de miocardio, etc.), puede recibir un pago anticipado de la suma asegurada.

¿Cuánto se paga a Hacienda en caso de fallecimiento del asegurado?

En caso de fallecimiento (seguro de vida-riesgo), se paga el Impuesto sobre Sucesiones y Donaciones (ISD) Este impuesto está cedido a las Comunidades Autónomas, por lo que en cada una de ellas se puede pagar un importe diferente. Normalmente existen deducciones especiales para los importes cobrados por fallecimiento en función del parentesco entre Tomador y Beneficiario (Asegurado y Beneficiario en los seguros colectivos).

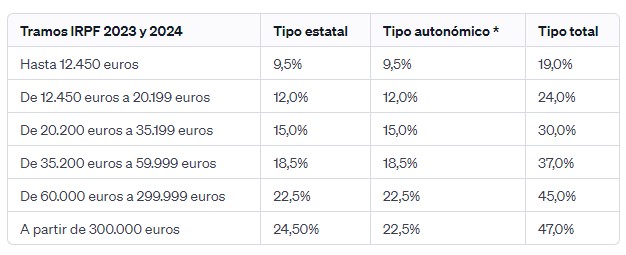

- Tomador = Beneficiario: Tributa por IRPF, exactamente por Rendimiento de Capital Mobiliario, que a día de hoy significa que si la cantidad percibida es inferior a 12.450€ se retiene el 19%, si la cantidad percibida se encuentra entre 12.450€ y 20.199€ se retiene el 24%, y asi sucesivamente. Estas tablas se actualizan anualmente

- Tomador y Beneficiario (diferentes): Este es el caso mas normal, cuando el beneficiario es la pareja, la mujer o los hijos. En este caso Tributa por ISD (Impuesto de Sucesiones y Donaciones), exactamente por Sucesiones. Pero depende de lo que se paga de la relación de parentesco que se tenga con el tomador.

Además, la cantidad recibida por el beneficiario se suma al valor de los bienes y derechos que formen parte de su parte en la herencia. En caso de que se quiera de cobrar el seguro de vida sin esperar la tramitación de la herencia, es habitual hacer una autoliquidación parcial del impuesto por el valor de la póliza. Esta autoliquidación debe hacerse considerando también que el resto de la herencia se debe presentar y/o autoliquidar antes de seis meses.

Es muy importante indicar que la cantidad que se va a pagar en total va a depender de los siguientes parámetros:

-

- Comunidad autónoma donde se reside, al ser un impuesto cedido a estas los % son completamente diferentes entre ellas

- Parentesco con con el asegurado. Las comunidades autónomas tienen deducciones según el parentesco, pudiendo no tener ninguna deducción si no tienes ninguna relación o simplemente sois pareja (no matrimonio) aunque tengáis hijos. Para familiares de primer grado Pprácticamente no se paga impuesto de sucesiones en Andalucía, Madrid, Cantabria, Castilla y León, Extremadura y Murcia. Otros territorios como La Rioja, Aragón, Cataluña, Asturias, Galicia y la Comunidad Valenciana aplican diversas bonificaciones

- Cantidad total de dinero que se hereda incluido viviendas.

- Patrimonio de la persona que hereda

Cabe señalar, en este sentido, que las entidades aseguradoras no pueden pagar una póliza si no se justifica la presentación de documentación relativa a la autoliquidación del impuesto.

¿Cuánto se paga a Hacienda en caso de invalidez o de enfermedades graves?

En el caso que se proceda a cobrar el seguro de vida por la garantía de invalidez absoluta y permanente el beneficiario suele ser el mismo que el tomador y el asegurado. Entonces se tiene que pagar IRPF, según la tabla que vimos arriba. Aqui dejamos dos ejemplos de lo que habría que pagar que te pueden servir de orientación:

Ejemplo 1: Capital Asegurado de 100.000€

- Capital Asegurado: 100.000€

- Prima Anual: 1.000€

- RCM (Rendimiento del Capital Mobiliario): 99.000€ (Capital Asegurado – Prima Anual)

- Retención (19%): 18.810€ (19% de RCM)

- Importe a Cobrar: 81.190€ (Capital Asegurado – Retención)

- Cuota Efectiva (19%-21%-23%): 21.650€ (Cálculo no detallado)

- Regularización: 2.840€ (Cuota Efectiva – Retención)

- Neto: 78.350€ (Capital Asegurado – Cuota Efectiva)

Ejemplo 2: Capital Asegurado de 130.000€

- Capital Asegurado: 130.000€

- Prima Anual: 1.000€

- RCM: 129.000€ (Capital Asegurado – Prima Anual)

- Retención (19%): 24.510€ (19% de RCM)

- Importe a Cobrar: 105.490€ (Capital Asegurado – Retención)

- Cuota Efectiva (19%-21%-23%): 28.550€ (Cálculo no detallado)

- Regularización: 4.040€ (Cuota Efectiva – Retención)

- Neto: 101.450€ (Capital Asegurado – Cuota Efectiva)

Aunque esperamos que haya quedado mas claro no olvides que nosotros te vamos a resolver todas las dudas, antes, durante y después (a los beneficiarios) de contratar un seguro de vida. Y no olvides que es muy importante tener en cuenta los impuestos a la hora de contratar un seguro de vida ya que puedes estar pensando que dejas una cantidad a tus herederos que después de pasar por hacienda se reduce considerablemente.

2 respuestas

Y si no es el seguro por herederos y recibes un dinero por un seguro de vida que alguien lo hizo a tu nombre , cuánto tienes que pagar ?

Hola, el 31 de Diciembre de 2018 me ingresaron el dinero del seguro de vida de mi hermano fallecido, en concreto 100.000€. Mi hermano era italiano pero yo he querido que me los pagarán aquí en España puesto que es mi país de residencia. Hay quien me dice que tengo que pagar mucho, en base al Irpf y quien me dice que no, que como impuesto de sucesión. Como se cuanto es realmente lo que tengo que pagar?

Gracias y un saludo