Conoce los momentos clave para contratar un seguro de vida y qué capital debes asegurar para proteger a tu familia con datos reales y ejemplos claros.

Seguro de vida: cuándo contratarlo y cuánto asegurar

Tener un seguro de vida no es simplemente un trámite. Es garantizar que tu familia podrá seguir adelante incluso en tu ausencia.

Sin embargo, en España, el 80% de los seguros de vida individuales cubren capitales muy inferiores a los recomendados, dejando a muchas familias insuficientemente protegidas.

¿Cuándo deberías contratar o revisar tu seguro de vida? ¿Y qué cantidad deberías asegurar realmente? Aquí te lo explicamos, con datos y ejemplos.

Momentos clave para contratar un seguro de vida

✔️ Al formar una familia

Cuando tienes hijos o te casas, tu prioridad cambia: proteger a los que dependen de ti.

Dato clave:

-

El coste medio de crianza de un hijo hasta los 18 años en España es de más de 140.000 € (Save the Children).

Sin una protección adecuada, la estabilidad financiera de tu familia podría verse comprometida.

✔️ Al comprar una vivienda

Firmar una hipoteca implica una deuda a largo plazo. Si no puedes afrontarla, tu familia podría perder su hogar.

Datos importantes:

-

Importe medio de una hipoteca en España: 146.445 € (INE, 2024).

Se recomienda asegurar al menos el 100% del saldo pendiente de la hipoteca.

✔️ Cuando aumentan tus ingresos o tu nivel de vida

Un mejor salario también implica mayores necesidades económicas: hipoteca más alta, colegios privados, gastos médicos, viajes…

Ejemplo práctico:

-

Si tu sueldo pasa de 25.000 € a 40.000 €, tu capital asegurado debería pasar de 125.000 € a 200.000 € (entre 3 y 5 veces el salario anual).

✔️ Al emprender o crear tu propio negocio

Un 18% de los trabajadores en España son autónomos (EPA, 2024).

Ser tu propio jefe también significa asumir riesgos financieros.

Un seguro de vida puede proteger tanto a tu familia como a tu empresa de las deudas.

¿Cuánto capital asegurar en tu seguro de vida?

Recomendaciones generales:

-

Mínimo: 3 veces tu salario anual.

-

Óptimo: entre 5 y 10 veces tu salario si tienes hijos pequeños o deudas importantes.

Ejemplos:

-

Salario de 30.000 €/año → Asegurar entre 90.000 € y 150.000 €.

-

Salario de 50.000 €/año → Asegurar entre 150.000 € y 250.000 €.

Importante: Ajusta el capital si tienes hipoteca, préstamos o familiares dependientes.

¿Qué sucede si aseguras poco capital?

Un 60% de los asegurados en España tiene coberturas inferiores a 50.000 €, según datos de UNESPA (2024).

Consecuencias reales:

-

No se cubren deudas pendientes.

-

La familia debe recortar su nivel de vida drásticamente.

-

Los hijos podrían no poder continuar sus estudios universitarios.

Conclusión: Un seguro de vida no es solo «tener uno», sino «tener el adecuado».

¿Qué debes exigir a tu seguro de vida?

Actualización automática

Algunas pólizas permiten aumentar el capital automáticamente en caso de matrimonio, nacimiento de hijos o compra de vivienda, sin nuevas pruebas médicas.

Flexibilidad en las coberturas

Busca seguros que ofrezcan:

-

Cobertura por fallecimiento (capital asegurado).

-

Cobertura por invalidez absoluta y permanente (protección ante incapacidad para trabajar).

-

Posibilidad de ampliar capital en momentos importantes de tu vida.

Asesoramiento personalizado

Evita pólizas estándar. Exige un estudio real de tus necesidades, ajustado a tu situación personal y patrimonial.

La diferencia entre un seguro simbólico y una verdadera protección

Contratar un seguro de vida debe ser un acto de responsabilidad y previsión, no un simple trámite o una cobertura mínima exigida por el banco.

Algunos datos finales que debes saber:

-

El 76% de los españoles cree que debería tener más protección de la que tiene (Fuente: Fundación Mapfre, 2024).

-

Solo 1 de cada 3 españoles ha revisado su seguro de vida tras un cambio importante en su vida.

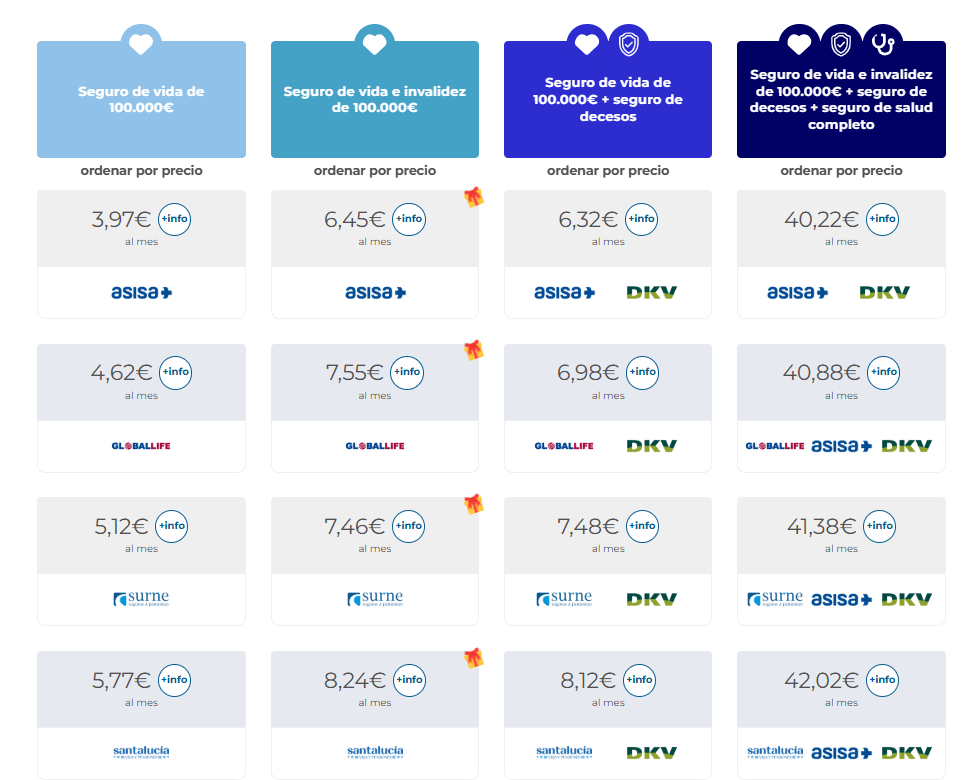

Ejemplos reales de precios según la edad

Para que te hagas una idea clara de cuánto puede costarte un seguro de vida con 100.000 € de capital asegurado, aquí te mostramos precios reales actualizados desde nuestro comparador www.segurchollo.com:

Persona de 35 años

Desde tan solo 3,97 € al mes puedes tener un seguro de vida de 100.000 €. Aquí tienes las principales opciones disponibles:

Persona de 40 años

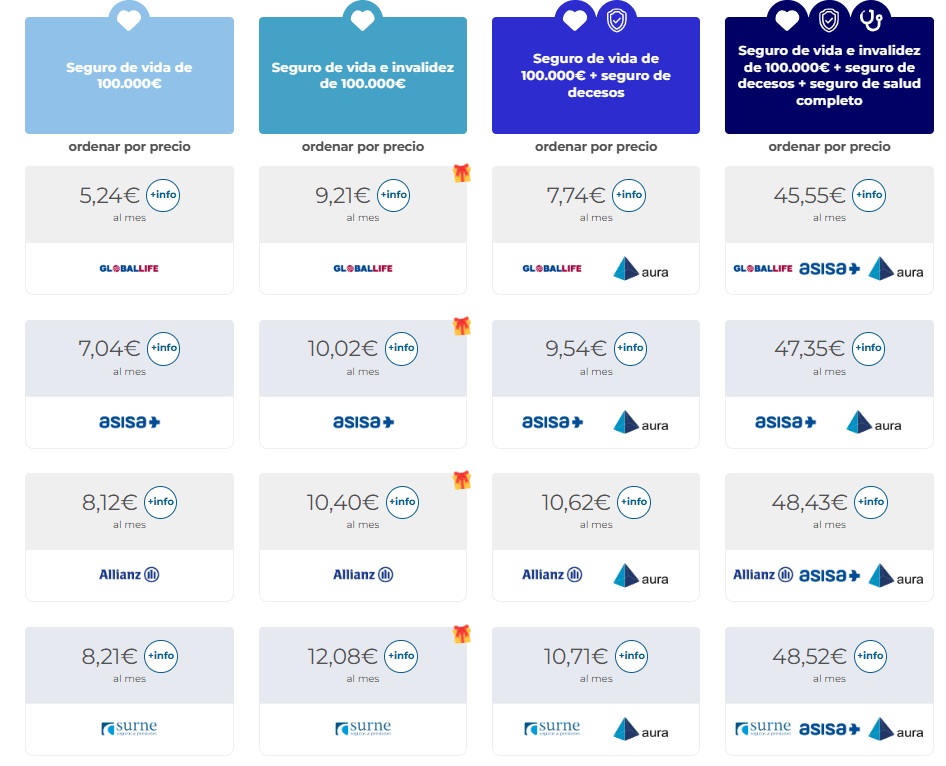

Para alguien de 40 años, los precios comienzan desde 5,24 € al mes por el mismo capital. Esta edad sigue siendo muy buena para contratar un seguro económico.

Persona de 50 años

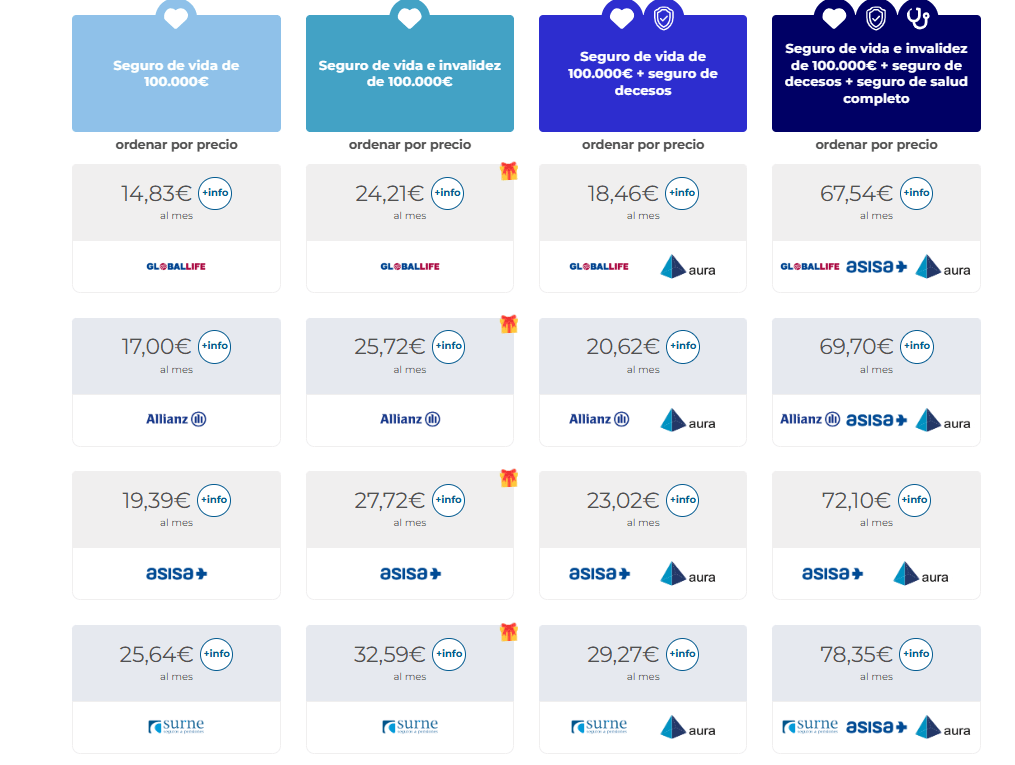

A los 50 años, los precios suben, pero siguen siendo accesibles. Puedes contratar un seguro de vida de 100.000 € desde 14,83 € al mes.

Protege lo que más importa

Cada etapa de la vida es una oportunidad para mejorar tu protección.

Contratar un seguro de vida adecuado es un acto de amor y previsión.

Compara y elige el mejor seguro en SegurChollo

En www.segurchollo.com encontrarás el comparador de seguros perfecto para ti.

✔️ Compara fácilmente las mejores opciones del mercado.

✔️ Ajusta tu seguro a tu situación personal y familiar.

✔️ Consigue la mejor protección al mejor precio.

Haz clic, compara y elige la tranquilidad que tu familia merece.