Durante el último año, SegurChollo ha recopilado cientos de comentarios reales a través de sus redes sociales y de las experiencias compartidas por clientes que han confiado en nuestro comparador. A partir de ese análisis nace este estudio anual de reclamaciones bancarias, que pone el foco en las prácticas abusivas más frecuentes detectadas en la vinculación de seguros con hipotecas.

Descarga aquí el resumen del estudio:

![]()

Entre las quejas más comunes destacan la obligación de contratar seguros para poder acceder a un préstamo hipotecario, la pérdida de bonificaciones o el encarecimiento de la hipoteca al intentar cancelar un seguro, las limitaciones impuestas para anular pólizas, el elevado coste de los seguros vendidos por los bancos, e incluso casos en los que se contratan seguros no solicitados o se devuelven recibos de seguros legítimamente contratados fuera del banco, ignorando la voluntad del cliente.

En este informe no solo se exponen los testimonios más representativos, sino que también se ofrecen soluciones prácticas y asesoramiento para que los consumidores conozcan sus derechos y sepan cómo actuar frente a este tipo de abusos.

Índice:

- Metodología y origen de los datos

- Análisis cuantitativo de las reclamaciones

- ¿Cuáles son las principales reclamaciones bancarias recogidas en este informe?

- Principales reclamaciones bancarias

- 4.1. Obligación de contratar seguros para conceder la hipoteca

- 4.2. Pérdida de bonificaciones o subida de la hipoteca al cancelar el seguro

- 4.3. Imposibilidad o limitaciones para cancelar el seguro

- 4.4. Precio excesivo del seguro contratado con el banco

- 4.5. Contratación de seguros no solicitados o con importes desproporcionados

- 4.6. Devolución de recibos de seguros contratados fuera del banco

- 4.7. Seguros de prima única

- Casos reales: Cuando cambiar de seguro marca la diferencia

- Checklist: lo que debes revisar antes de aceptar un seguro con el banco

- Marco legal: tus derechos ante seguros vinculados a hipotecas

- ¿Tienes un seguro de vida en el banco? Haz cuentas. Compara. Decide.

1. Metodología y origen de los datos

El presente estudio se ha elaborado a partir de la recopilación y análisis de más de 500 comentarios y testimonios reales de usuarios recopilados durante el último año. La muestra se ha dividido en dos grandes bloques:

- 50% de los datos provienen de los comentarios recibidos en nuestras redes sociales oficiales, principalmente en Instagram y TikTok, donde los usuarios comparten de forma espontánea sus experiencias con los seguros contratados a través de entidades bancarias.

Este análisis ha permitido detectar patrones de comportamiento repetidos en distintas entidades financieras. En particular, CaixaBank ha sido el banco que más menciones y críticas ha concentrado, tanto en redes sociales como en las consultas de nuestros clientes.

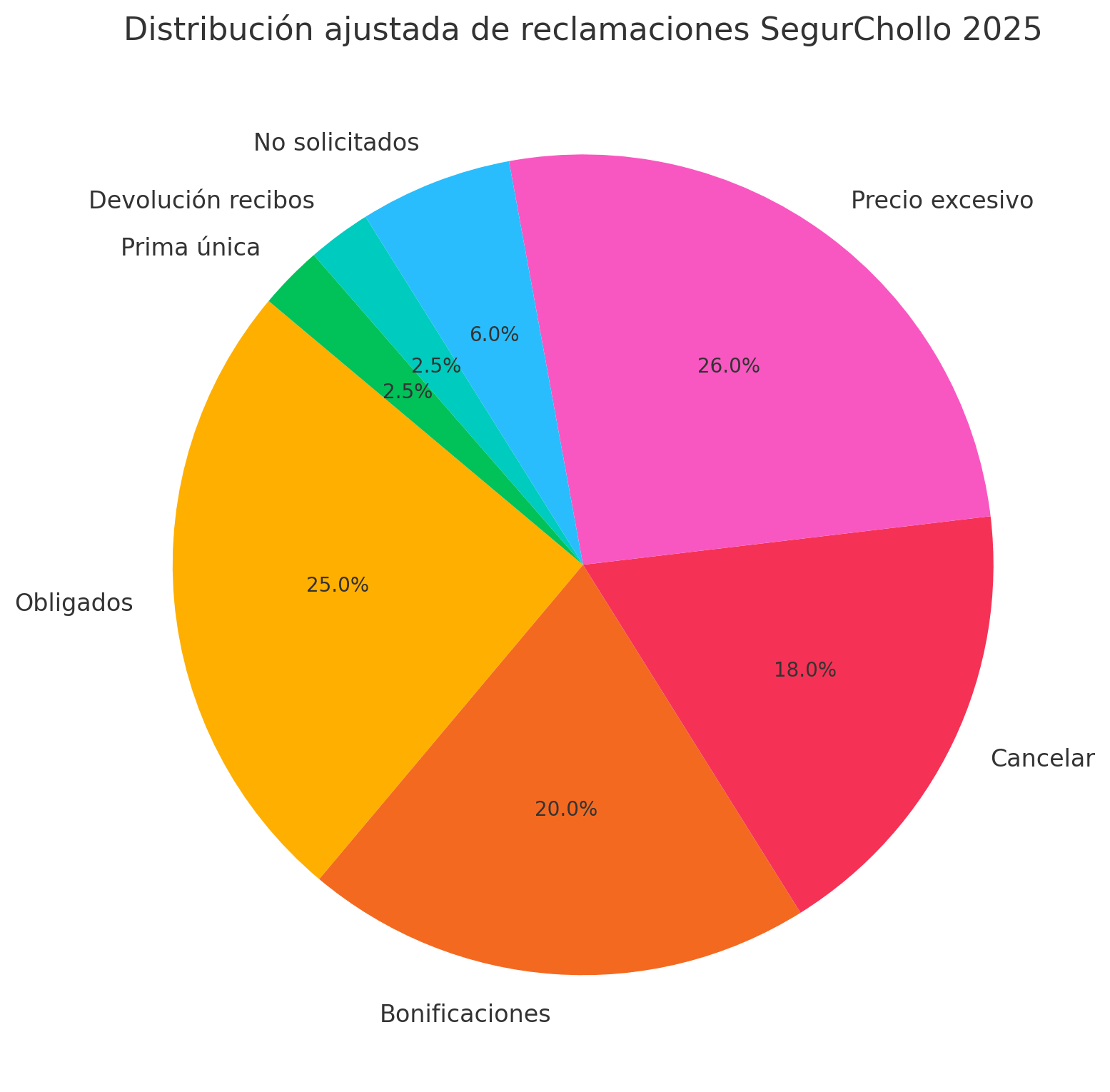

2. Análisis cuantitativo de las reclamaciones

Además del análisis cualitativo de cada caso, el Estudio anual de reclamaciones bancarias de SegurChollo 2025 ha clasificado y cuantificado los comentarios por parte de los usuarios y clientes en relación con los seguros contratados a través de bancos.

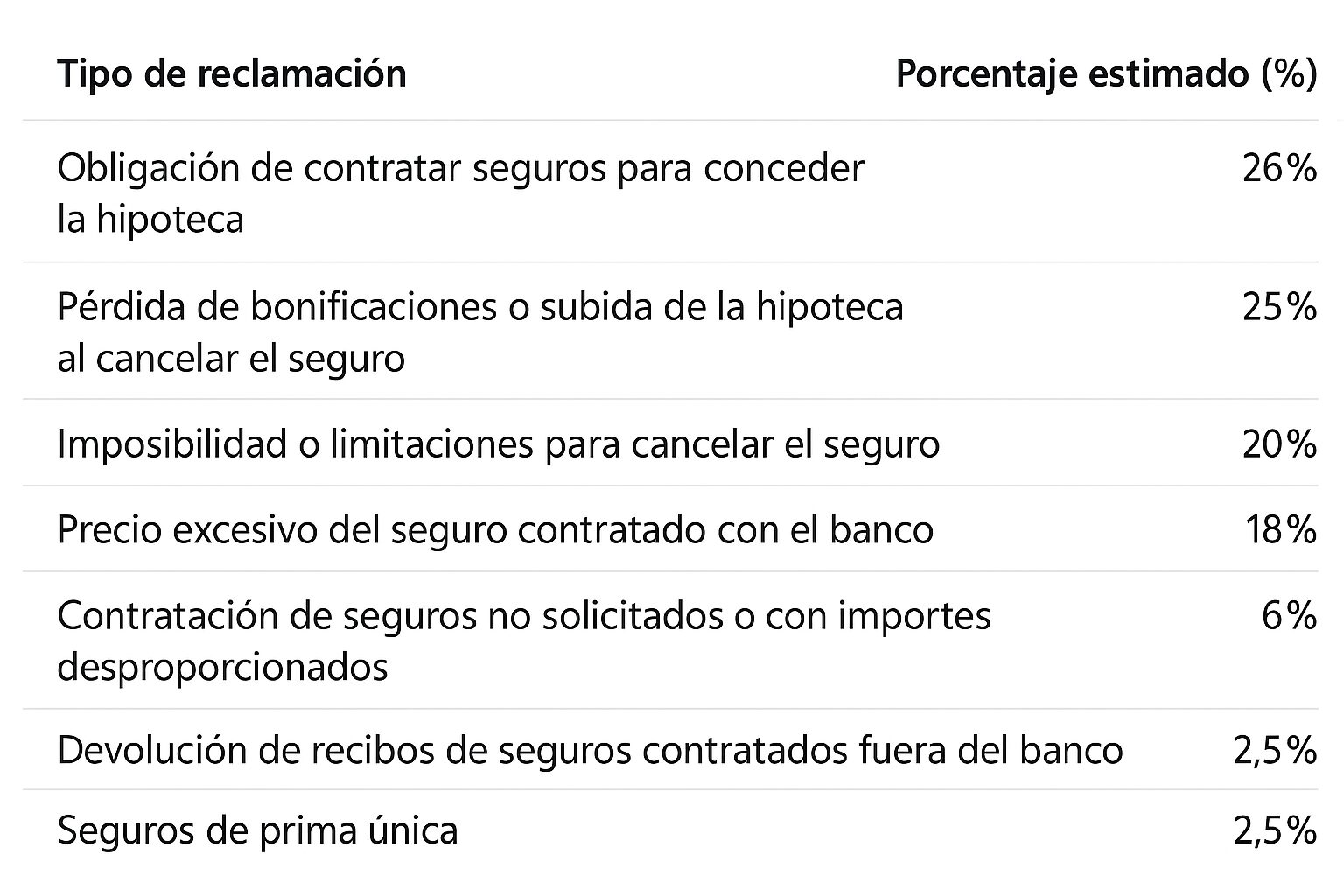

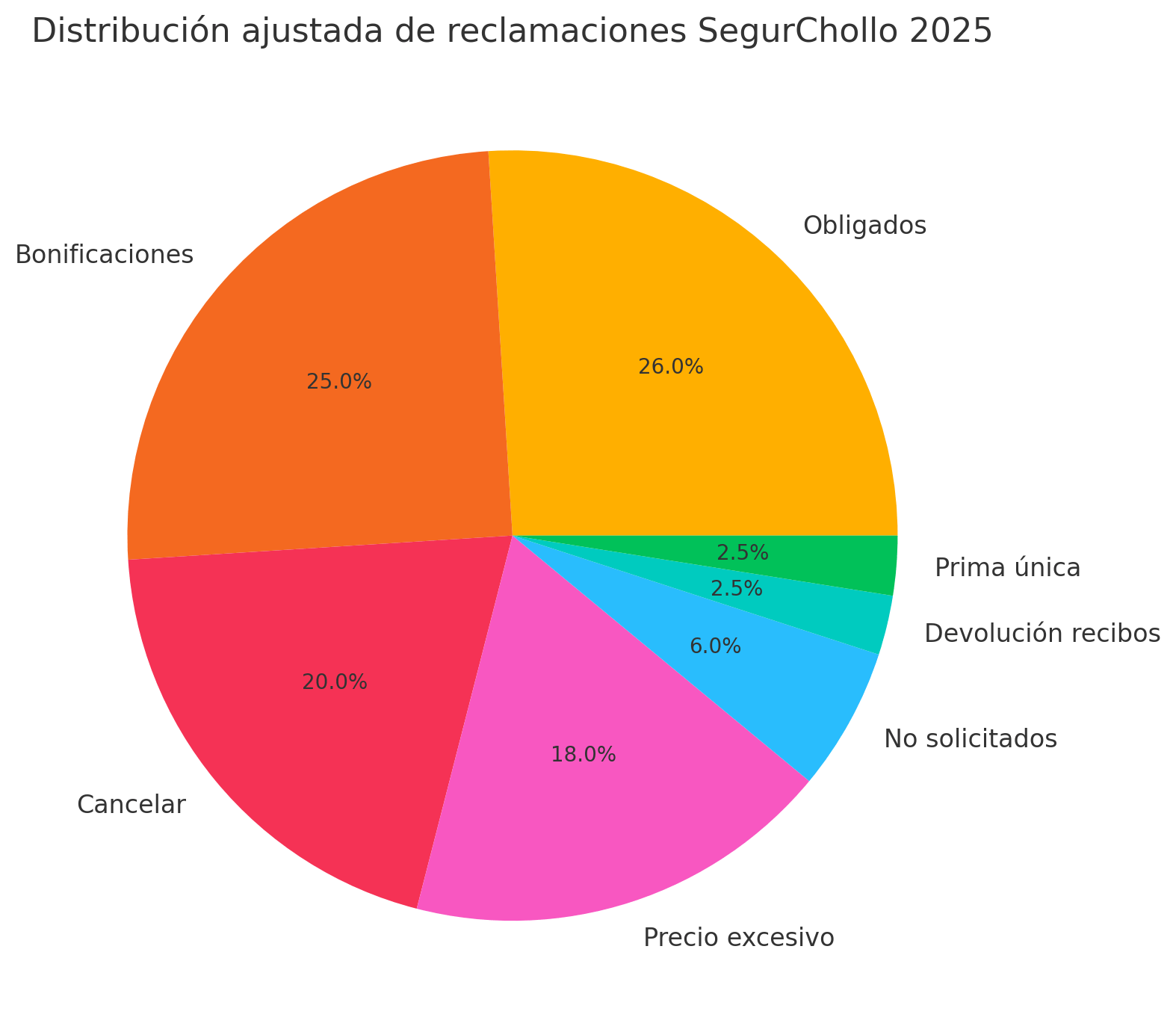

A partir del total de reclamaciones recogidas, se ha elaborado una estimación porcentual por tipo de queja, agrupada según los siete grandes bloques que se han desarrollado a lo largo del informe:

El dato más relevante es que el 89% de las reclamaciones se concentran en los cuatro primeros puntos, lo que refleja un patrón claro de prácticas generalizadas que afectan gravemente a los consumidores.

- Obligación de contratar seguros para conceder la hipoteca

- Pérdida de bonificaciones o subida de la hipoteca al cancelar el seguro

- Imposibilidad o limitaciones para cancelar el seguro

- Precio excesivo del seguro contratado con el banco

Esto confirma que el problema no reside en casos puntuales, sino en una estructura de comercialización que afecta sistemáticamente a los consumidores en productos que deberían estar diseñados para su protección, no para penalizarlos.

Esta realidad refleja una tendencia clara: los consumidores quieren libertad para tomar sus propias decisiones en cada momento.

Si en el pasado era habitual “casarse” con un banco y aceptar sus condiciones sin cuestionarlas, hoy en día los usuarios, a través de sus críticas y consultas, manifiestan la necesidad de un mercado más abierto, transparente y flexible. Un entorno en el que puedan elegir libremente qué productos contratar y con qué entidad hacerlo.

“Una hipoteca implica un compromiso a muy largo plazo —20 o 30 años— y, en ese contexto, la idea de vincular productos durante décadas ha dejado de tener sentido para los consumidores actuales”

3. ¿Cuáles son las principales reclamaciones bancarias recogidas en este informe?

Según hemos explicado en este informe se recopilan y analizan las principales quejas y reclamaciones que los consumidores han expresado en el último año en relación con los seguros vinculados a productos bancarios, especialmente hipotecas y préstamos personales.

A través de una revisión exhaustiva de los comentarios en redes sociales y de las conversaciones mantenidas con nuestros propios clientes, el estudio identifica patrones de comportamiento abusivo, prácticas poco transparentes y situaciones de desprotección que afectan a miles de personas en España.

El objetivo es dar visibilidad a estos casos, ofrecer soluciones claras y promover una contratación de seguros más libre, justa y consciente.

- Obligación de contratar seguros para conceder la hipoteca

Muchos bancos exigen la contratación de seguros de vida, hogar u otros productos como condición para aprobar el préstamo hipotecario, a pesar de que no es obligatorio por ley. - Pérdida de bonificaciones o subida de la hipoteca al cancelar el seguro

Se penaliza a los clientes que deciden cambiar de compañía aseguradora, eliminando bonificaciones y aumentando el tipo de interés pactado. - Imposibilidad o limitaciones para cancelar el seguro

Existen numerosas trabas impuestas por los bancos: permanencias ocultas, renovaciones automáticas, plazos muy estrictos o incluso la obligación de acudir presencialmente a la oficina para anular el seguro. - Precio excesivo del seguro contratado con el banco

Las pólizas vendidas por entidades bancarias suelen ser entre dos y cuatro veces más caras que las que se pueden contratar en el mercado libre, sin ofrecer mejores coberturas. - Contratación de seguros no solicitados o con importes desproporcionados

Se dan casos en los que el banco asocia seguros con capitales asegurados muy superiores al préstamo o directamente sin el consentimiento claro del cliente. - Devolución de recibos de seguros contratados fuera del banco

Algunos bancos devuelven de forma unilateral recibos de seguros contratados por el cliente con otras compañías, incluso cuando el cliente ha expresado su voluntad de mantenerlos. - Seguros de prima única. Una práctica abusiva de los bancos cada vez menos frecuente pero todavía existente.

4. Principales reclamaciones bancarias

4.1. Obligación de contratar seguros para conceder la hipoteca

Una de las quejas más repetidas por los usuarios en este estudio anual de reclamaciones bancarias de SegurChollo es la imposición de contratar seguros como condición para acceder a una hipoteca. Aunque es legal que el banco exija un seguro de daños sobre el inmueble (para proteger el bien hipotecado), no es obligatorio contratarlo con el propio banco, ni mucho menos ampliar esa exigencia a otros productos como el seguro de vida, la alarma del hogar o el seguro de salud.

En la actualidad, algunos bancos están yendo aún más lejos, condicionando la aprobación de una hipoteca no solo a la contratación de seguros relacionados directamente con el crédito (como el de hogar o el de vida), sino también a la contratación de servicios ajenos a la financiación, como alarmas para la vivienda o pólizas de salud privadas. Esta estrategia no tiene justificación legal y convierte el proceso hipotecario en una herramienta comercial para vender productos adicionales.

Ejemplos reales recogidos por SegurChollo:

- “A mí si no me hacía el seguro no me concedían la hipoteca.”

- “Yo si lo sacaba no me daban la hipoteca. Me dejan sacarlo después de un año.”

- “El problema es que me obligó el banco para darme la hipoteca ”

- “Me obligaron en CaixaBank y es obligatoria 3 años, pedí un préstamo para un coche.”

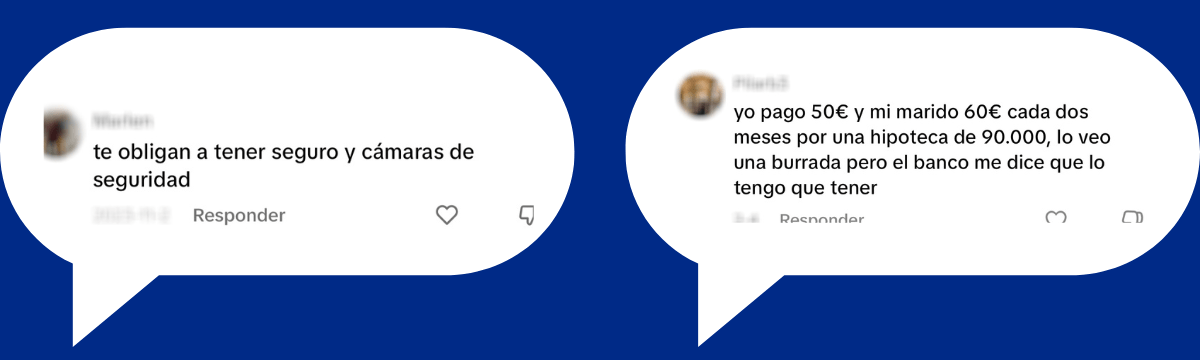

- “Te obligan a tener seguro y cámaras de seguridad.

Estos testimonios reflejan la presión que muchas entidades ejercen sobre los clientes para que acepten condiciones que no han sido negociadas libremente, generando un vínculo artificial entre la concesión del préstamo y la contratación de productos adicionales, que en muchos casos no tienen relación directa con la operación financiera.

¿Qué dice la ley?

Desde la entrada en vigor de la Ley 5/2019, reguladora de los contratos de crédito inmobiliario, se establece que el banco puede exigir un seguro de daños sobre el inmueble hipotecado, pero no puede imponer que se contrate con una entidad concreta. Asimismo, puede ofrecer mejores condiciones si se contratan productos adicionales como seguros, pero siempre debe existir una oferta alternativa sin ellos, y el cliente debe poder decidir libremente.

Soluciones y recomendaciones

- Negociar y comparar: Aunque el banco intente imponer sus productos, el cliente tiene derecho a presentar seguros alternativos que cumplan los requisitos legales.

- Solicitar por escrito si la contratación de cualquier producto es condición para conceder la hipoteca.

- Denunciar ante el Banco de España o la Dirección General de Seguros cualquier intento de venta forzada.

- Si ya se ha firmado la hipoteca con estos productos añadidos, es posible cancelarlos más adelante, según los plazos de anulación y permanencia establecidos.

“En SegurChollo recomendamos siempre la contratación de un seguro de vida junto con la hipoteca, no por exigencia del banco, sino por responsabilidad personal”

El seguro de vida garantiza que, en caso de fallecimiento o invalidez absoluta y permanente, la deuda no recaiga sobre los herederos ni sobre el propio asegurado, protegiendo así el patrimonio familiar y evitando situaciones económicas delicadas en momentos difíciles.

Estas prácticas no solo son denunciadas por los clientes, sino que también han sido objeto de análisis por parte de ciertos medios de comunicación.

- El País advirtió en su artículo «La banca hace creer a los clientes que es obligatorio contratar seguros y los ofrece más caros» que dos de cada tres solicitantes de créditos creen erróneamente que deben contratar el seguro con el banco, lo que demuestra la falta de transparencia en muchas entidades.

- En la misma línea, ABC publicó el reportaje «¿Es legal que el banco obligue a contratar un seguro para conceder una hipoteca?», donde se recoge que el 59% de los clientes fueron condicionados a contratar un seguro para que se les aprobara el préstamo.

- También en el ABC «¿Es obligatorio contratar un seguro de hogar cuando pido una hipoteca?», se aclara que, aunque se puede exigir un seguro de daños, el cliente es libre de contratarlo con la compañía que elija, y no necesariamente con el banco.

4.2. Pérdida de bonificaciones o subida de la hipoteca al cancelar el seguro

Otra de las prácticas más cuestionadas por los usuarios es la penalización económica que imponen los bancos a quienes deciden cancelar los seguros contratados con la propia entidad. En muchos casos, estos seguros se presentan como una forma de acceder a bonificaciones en el tipo de interés de la hipoteca, y su cancelación implica un encarecimiento del préstamo.

Aunque esta práctica no es ilegal per se, sí resulta engañosa cuando no se informa con claridad de las consecuencias de cancelar el seguro o cuando el coste final para el cliente resulta desproporcionado en relación con el ahorro que suponía la bonificación.

Comentarios reales recogidos por SegurChollo:

- “Yo cambiaría, pero si lo hago fuera del banco, me suben la hipoteca. BBVA.”

- “Me sube 50 euros si quito el seguro de vida y hogar.”

- “Pago de seguro de vida 40 € mensuales y si no lo contrato, me sube 40 € la hipoteca.”

- “Tengo puesto en escrituras que los seguros bonifican, por lo que sacarlos me sale caro. ¿Se puede hacer algo?”

- “Si quito el seguro del banco, pierdo la bonificación y me sube la hipoteca”

Estos testimonios reflejan cómo muchos clientes se ven atrapados en una decisión que no pueden revertir, en principio sin perder dinero, incluso cuando encuentran un seguro mucho más barato y con mejores coberturas fuera del banco.

¿Qué dice la ley?

La ley permite que los bancos ofrezcan condiciones más favorables si el cliente contrata ciertos productos —como seguros de vida o de hogar—, siempre que exista una alternativa sin dichos productos y con otro tipo de condiciones. Sin embargo, el banco debe informar de forma clara y transparente sobre el impacto económico de cada decisión y detallar por escrito cómo afecta la contratación o cancelación de los seguros a las condiciones del préstamo.

Esta práctica ha sido señalada también por el propio Banco de España, que en su Portal del Cliente Bancario aclara que los bancos pueden ofrecer bonificaciones en el tipo de interés si el cliente contrata ciertos productos, como seguros de vida o de hogar. Sin embargo, recuerda que el cliente tiene derecho a contratar esos seguros con la entidad aseguradora que prefiera, siempre que cumpla con los requisitos establecidos, y que el banco no puede penalizar ni rechazar pólizas alternativas válidas. Ver información en el Banco de España

Recomendaciones y soluciones

- Antes de firmar, solicitar una comparativa clara del tipo de interés con y sin seguros contratados, y estudiar bien si la diferencia compensa.

- Recuerda, que si estas pidiendo una hipoteca, esto te puede unir 20 o 30 años a los seguros o productos que estes aceptando contratar.

- Pedir una copia de la Ficha Europea de Información Normalizada (FEIN) donde debe figurar por escrito el efecto de mantener o cancelar cada uno de los productos asociados.

- Si ya se ha contratado, analizar cuánto se encarecería la hipoteca y cuánto se ahorraría al cambiar el seguro. En muchos casos, aunque se pierda la bonificación, el ahorro en el seguro puede compensar con creces.

- Consultar con un asesor independiente o con plataformas como la nuestra SegurChollo, donde se puede comparar el precio real del seguro y valorar opciones más justas.

¿Cómo actuar en función del tipo de hipoteca?

Es importante diferenciar entre nuevas hipotecas y préstamos ya firmados.

En el caso de una nueva hipoteca, en SegurChollo no recomendamos en ningún caso aceptar la vinculación de productos como condición para mejorar el tipo de interés. Una hipoteca suele durar entre 20 y 30 años, y en ese tiempo la vida cambia: pueden variar los ingresos, las necesidades, o incluso el número de titulares.

Estar obligado a mantener durante décadas seguros, alarmas, tarjetas o cualquier otro producto del banco limita gravemente nuestra libertad de elección y puede salir muy caro si el banco decide subir el precio de esos productos en el futuro.

«Lo que parece un ahorro en el tipo de interés puede convertirse en una trampa: una vinculación que nos ata al banco durante años ya que, en la mayoría de los casos, no compensa.»

En cambio, si se trata de una hipoteca antigua donde ya se aplicó una bonificación por tener seguros con el banco, es fundamental hacer números. En estos casos, sí es posible cancelar los seguros, aunque ello implique perder parte de la bonificación. Lo importante es saber si, al contratar los seguros fuera, el ahorro compensa esa subida en el tipo de interés.

Para facilitar este análisis, en SegurChollo hemos creado una herramienta gratuita que permite calcular al instante cuánto subiría la hipoteca al cancelar el seguro de vida del banco y cuánto se ahorraría contratando ese mismo seguro fuera: Calculadora de bonificación por seguros de vida e hipoteca

En términos generales, se suele ahorrar dinero en los siguientes casos:

- Personas mayores de 50 años, ya que el seguro de vida en el banco se encarece notablemente con la edad y encontrar opciones mucho mas económicas fuera del banco es muy sencillo.

- Hipotecas en las que ya han transcurrido más de 10 años, cuando el capital pendiente comienza a disminuir de forma significativa. En este punto, muchas entidades bancarias ya han dejado atrás las ofertas iniciales y el precio del seguro de vida empieza a encarecerse notablemente, a pesar de que el riesgo asegurado es menor. En estas situaciones, cambiar el seguro fuera del banco puede suponer un ahorro considerable, ya que se paga mucho menos por cubrir un capital que también ha bajado.

- Incluso en nuevas hipotecas, según nuestros datos, en 2 de cada 3 casos también se ahorra dinero contratando el seguro fuera del banco.

Por eso, recomendamos siempre comparar, calcular y decidir con información real antes de comprometerse con una entidad bancaria a largo plazo.

4.3. Imposibilidad o limitaciones para cancelar el seguro

Uno de los temas que más frustración genera entre los usuarios es la dificultad para cancelar un seguro contratado a través del banco. Son numerosas las personas que denuncian trabas, confusión deliberada y procedimientos poco claros a la hora de desvincularse de un seguro que ya no desean mantener.

Estas limitaciones pueden adoptar distintas formas: permanencias de varios años, plazos excesivos para avisar de la cancelación, o la exigencia de acudir en persona a la oficina del banco, cuando en realidad todo el proceso debería ser sencillo y directo.

Incluso se han detectado casos en los que se ha informado a los clientes directamente de la imposibilidad de cancelar el seguro que tienen en la entidad bancaria.

¿Qué dice la ley?

Desde la modificación de la Ley del Contrato de Seguro en 2016, el cliente puede cancelar su seguro comunicándolo con al menos un mes de antelación al vencimiento, y no se le puede exigir un plazo mayor.

Esta notificación debe dirigirse directamente a la aseguradora, no al banco. Enviar la carta al banco no invalida la cancelación, pero sí añade intermediarios que pueden ralentizar el proceso, no tramitarlo correctamente o incluso ignorarlo, obligando al cliente a iniciar reclamaciones innecesarias.

¿Cómo se debe cancelar un seguro?

Para cancelar correctamente un seguro bancario, hay que:

- Enviar una carta firmada solicitando la cancelación del seguro con al menos un mes de antelación a su vencimiento.

- Mandarla por burofax o carta certificada con acuse de recibo, para poder demostrar la entrega.

- Dirigirla directamente a la compañía aseguradora, y no al banco.

Es fundamental tener en cuenta que el banco y la aseguradora son entidades diferentes, aunque sus nombres puedan inducir a error. Por ejemplo:

- Banco BBVA: Plaza de San Nicolás 4, 48005, Bilbao.

- BBVA Seguros, S.A.: Gran Vía D. López de Haro, 12, 48001, Bilbao.

Enviar la notificación al banco puede dar lugar a que la aseguradora alegue no haber recibido aviso, prolongando el cobro del seguro. Si la aseguradora no responde o continúa cobrando recibos, se debe presentar una reclamación formal ante el Defensor del Cliente o ante el Dpto. de Atención al Cliente y conservar todos los justificantes.

¿Qué es el Defensor del Cliente?

Es una figura independiente que algunas aseguradoras o entidades financieras ofrecen para resolver reclamaciones de forma imparcial. Actúa cuando el cliente no está satisfecho con la respuesta del Servicio de Atención al Cliente (SAC).

Si existe esta figura en la compañía, debe ser gratuita, de fácil acceso y responder en menos de un mes.

Las decisiones del Defensor del Cliente son obligatorias para la aseguradora, pero el cliente puede seguir reclamando si no está de acuerdo con la resolución.

No todas las aseguradoras tienen Defensor del Cliente, pero si lo ofrecen, están obligadas a cumplir estas condiciones.

Comentarios reales recogidos por SegurChollo:

- “Lo he intentado quitar porque lo han subido, y no me dejan darlo de baja. Ahora tengo que avisar con 2 meses de antelación.”

- “El director del banco no me deja devolver el recibo del seguro de vida. Me dicen que es imposible y que lo tengo que pagar sí o sí. ¿Qué hago?”

- “Yo tengo seguro de salud con la Caixa de 3 años de permanencia, ¿cómo puedo darle de baja?”

- “Me dicen que no puedo cancelar el seguro hasta que pague el crédito.”

- “En el banco me dicen que tengo que pasarme por la oficina para cancelar el seguro de vida. ¿Eso es cierto?”

Estas quejas revelan un patrón común: información deficiente, obstáculos innecesarios y presión para mantener seguros que el cliente ya no necesita.

“En SegurChollo te ayudamos con todos los trámites para cancelar tu seguro y contratarlo fuera del banco, de forma más económica.”

El caso MyBox de CaixaBank

Una de las situaciones más problemáticas de este último año es la de los productos MyBox de CaixaBank, que agrupan seguros como los de vida, salud u hogar, ofrecidos por compañías como:

- VidaCaixa, S.A.U. de Seguros y Reaseguros

- SegurCaixa Adeslas, S.A. de Seguros y Reaseguros

Estos productos se comercializan con pago mensual, pero tienen una duración obligatoria de 3 años, lo cual se aleja de la práctica habitual de renovación anual, que sería más favorable para el consumidor.

Aunque esta modalidad no es ilegal, sí es cuestionable desde el punto de vista del cliente. En tres años puede cambiar todo: trabajo, ingresos, estado de salud, necesidades familiares… y, sin embargo, el cliente queda atado a un producto sin poder ajustarlo o cancelarlo. Además, muchas de estas quejas vienen acompañadas de otro problema: hay personas que descubren que han contratado coberturas que no utilizan o que no recuerdan haber aceptado conscientemente.

Los nombres similares entre el banco y las aseguradoras implicadas (CaixaBank, VidaCaixa, SegurCaixa) añaden más confusión, dificultando al cliente saber a quién debe dirigirse para realizar trámites o ejercer sus derechos.

¿Y si devuelvo el recibo como medio para cancelar el seguro?

Muchos usuarios creen que devolver el recibo del seguro es suficiente para cancelarlo. Sin embargo, esto no implica la anulación del contrato, y la compañía aseguradora tiene derecho a reclamar judicialmente el importe impagado, ya que el contrato sigue en vigor.

Por tanto, la única forma correcta y segura de cancelar un seguro es comunicarlo por escrito con al menos un mes de antelación a la fecha de vencimiento, tal como marca la ley. Solo de este modo se garantiza que no haya renovaciones automáticas ni reclamaciones posteriores por impago de primas.

4.4. Precio excesivo del seguro contratado con el banco

Una de las quejas más repetidas por los usuarios y que hemos recogido en el presente estudio anual de reclamaciones bancarias de SegurChollo es el precio desproporcionado de los seguros contratados a través del banco.

Aunque estos productos se presentan como una parte más del paquete hipotecario, lo cierto es que su coste suele ser entre 2 y 4 veces superior al que puede encontrarse en el mercado libre, y sin ofrecer mejores coberturas.

Es importante recordar que los bancos no actúan como aseguradoras, sino como mediadores. Es decir, comercializan seguros a través de compañías del grupo o colaboradoras y obtienen una comisión por cada póliza contratada. Esto explica por qué muchas entidades insisten en que el cliente mantenga estos seguros, aunque resulten notablemente más caros que en cualquier otra compañía del mercado.

- Los seguros representan una parte significativa de los beneficios de los bancos en España. Según un informe de Funcas, en 2023, la participación en el negocio de seguros domésticos aportó 2.152 millones de euros a los resultados del conjunto de entidades bancarias españolas, lo que supuso un aumento del 18% respecto al año anterior.

- Además, un análisis de Afi Research indica que, considerando tanto los beneficios directos de las participaciones en aseguradoras como las comisiones por distribución de pólizas, el negocio asegurador podría haber contribuido hasta un 25% o más de los resultados totales de la banca en España en 2023 .

- En el caso de entidades específicas, como CaixaBank, la aportación del negocio de seguros es especialmente relevante. CaixaBank, a través de sus participaciones en VidaCaixa y SegurCaixa Adeslas, generó más del 56% de los resultados de la actividad aseguradora de los bancos en España

Estos datos reflejan la creciente importancia del negocio asegurador para la rentabilidad de las entidades bancarias en España.

Una de las principales quejas de nuestros clientes

En SegurChollo, uno de cada dos clientes que contrata un seguro de vida con nosotros proviene del banco, donde pagaba mucho más por exactamente el mismo producto. Algunos llevan años en esta situación, atrapados por el miedo a perder bonificaciones o por los obstáculos que el banco impone para permitir la cancelación, como explicamos en el punto anterior.

Muchos clientes han confiado en el banco sin comparar, pensando que era obligatorio o incluso lo más seguro. Pero cuando llegan a SegurChollo y hacemos el cálculo, descubren que pueden estar pagando hasta 3 o 4 veces más por su seguro.

Algunos comentarios reales recogidos por SegurChollo:

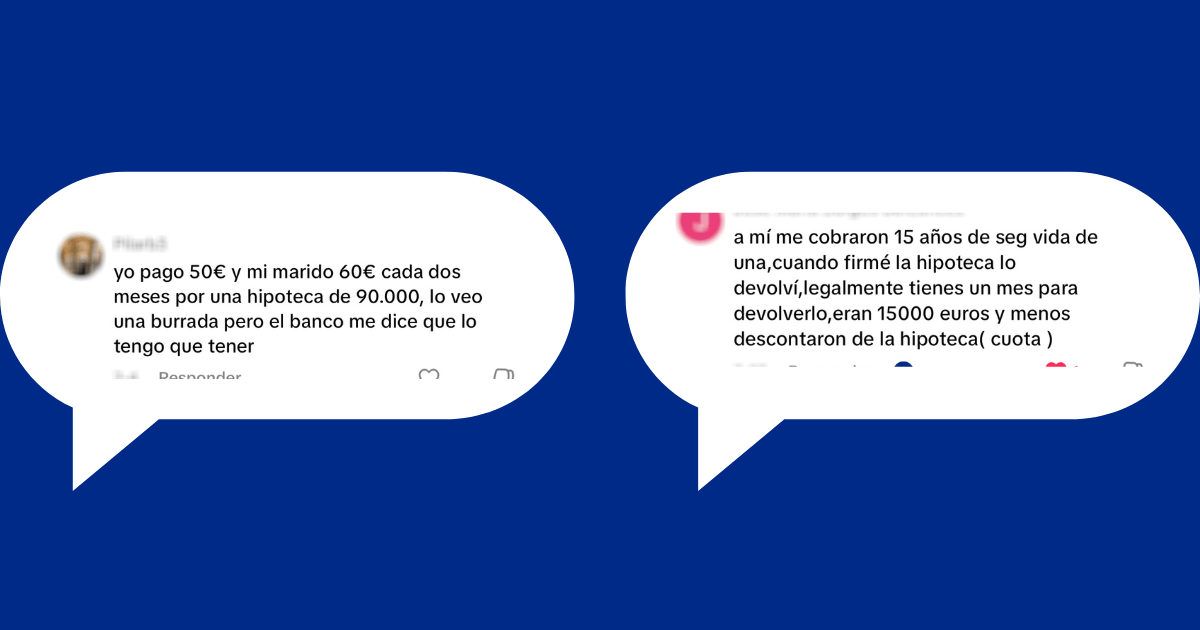

- “yo pago 50 € y mi marido 60 € cada dos meses por 90.000€ de hipoteca… una burrada”

- “me pretendían cobrar 10 años por adelantado ”

- “me cobraron 15 años de seguro de vida de golpe, 15.000 euros”

Queremos recordar ¿Qué es un seguro de vida? y ¿Qué significa que este vinculado a la hipoteca?>

Un seguro de vida es un contrato por el cual la compañía aseguradora se compromete a pagar una cantidad de dinero si el asegurado fallece o sufre una invalidez absoluta y permanente. En caso de fallecimiento, el dinero lo reciben los beneficiarios designados por el asegurado (habitualmente su pareja, hijos u otros familiares). En caso de invalidez, lo cobra el propio asegurado.

La decisión de pagar no depende de la aseguradora, sino que se basa en certificados médicos oficiales o resoluciones de un tribunal medico. Por tanto, si se cumplen las condiciones del contrato, la compañía está obligada a indemnizar.

El precio del seguro depende principalmente de dos factores:

- Edad del asegurado

- Capital asegurado

A igual edad y capital, las coberturas son idénticas. La única diferencia entre contratarlo con el banco o con una compañía independiente es el precio que se paga.

En algunos casos, el banco exige que el seguro de vida esté vinculado a la hipoteca, lo que simplemente significa que el banco figura como primer beneficiario del capital asegurado, en la cantidad equivalente al importe pendiente del préstamo.

Esta vinculación se puede hacer perfectamente con un seguro contratado fuera del banco, indicando el número de la hipoteca y designando al banco como primer beneficiario.

Sin embargo, en SegurChollo no recomendamos esta práctica, ya que limita la libertad de los herederos para decidir cómo utilizar ese dinero. En lugar de cubrir directamente la deuda, es preferible que los beneficiarios reciban la indemnización y puedan valorar si cancelar o no la hipoteca según su situación personal.

¿Cuánto más caro es un seguro en el banco?

Diferentes estudios de mystery shopping realizados en el sector aseguran que los precios de los seguros contratados en bancos pueden ser hasta un 90% más caros. En nuestra experiencia en SegurChollo, hemos visto casos en los que se paga hasta 3 y 4 veces más de lo que costaría el mismo seguro con otra aseguradora.

- Hasta un 93% más caros en bancos: El «Estudio comparativo de primas del seguro de vida riesgo» realizado por INESE y Global Actuarial en 2021 reveló que las pólizas de vida contratadas en bancos eran entre un 87% y un 93% más costosas que las ofrecidas por aseguradoras, a pesar de tener coberturas similares .

- Incremento de hasta 200 euros anuales: Según el mismo estudio, para un capital asegurado de 120.000 euros, la prima media en bancos era de 694,03 euros, mientras que en aseguradoras era de 360,42 euros, lo que representa una diferencia de más de 330 euros al año

También hay casos en los que el banco impone un capital asegurado excesivo, como por ejemplo un seguro de vida de 250.000 euros para cubrir un préstamo de solo 15.000, lo que eleva el coste de manera injustificada.

Recomendaciones y soluciones

- Comparar precios en el mercado libre antes de aceptar el seguro del banco.

- Evitar pagos únicos, ya que, si se amortiza anticipadamente la hipoteca, ese dinero no se recupera.

- Revisar siempre el capital asegurado y exigir que sea acorde al préstamo o a nuestras necesidades.

- Solicitar siempre copia de la póliza y revisar detenidamente las condiciones, coberturas y duración.

En SegurChollo te ayudamos con todos los trámites para cancelar tu seguro y contratarlo fuera del banco, con el mismo nivel de protección, pero a un precio mucho más ajustado.

4.5. Contratación de seguros no solicitados o con importes desproporcionados

Aunque este tipo de reclamaciones no es el más numeroso, también se recogen casos de clientes que aseguran haber contratado seguros que no habían solicitado conscientemente o con importes asegurados muy superiores a lo necesario.

Lo que suele ocurrir en estos casos es que, ante la urgencia de obtener la hipoteca o el préstamo, el cliente acepta todas las condiciones propuestas por el banco, incluidas pólizas que no se explican con claridad o cuya necesidad no se justifica adecuadamente. Posteriormente, cuando revisan la documentación o consultan con un asesor independiente, se dan cuenta de que han asumido coberturas innecesarias o costes excesivos que desequilibran su economía personal.

Comentarios reales recogidos por SegurChollo:

- “Me hacen un seguro de vida de 250.000 euros por un préstamo de 15.000.”

- “Tengo productos contratados que al final no uso.”

- “Acepté la alarma y el seguro porque me urgía la hipoteca.”

Estos casos, aunque menos frecuentes, muestran cómo la falta de información o la presión del momento de la firma pueden llevar a decisiones que luego resultan perjudiciales para el cliente.

¿Qué debe cubrir un seguro?

Un seguro debe responder a una necesidad real, no a una estrategia comercial del banco. Por ejemplo, si se contrata un seguro de vida vinculado a una hipoteca, lo razonable es que el capital asegurado cubra el importe pendiente del préstamo. Si el capital es muy superior, el coste del seguro también lo será, sin aportar beneficios adicionales al cliente, a menos que haya un motivo concreto para ese sobreaseguramiento.

Recomendaciones y soluciones

- Revisar toda la documentación antes de firmar la hipoteca: no dejarse llevar por la urgencia o la confianza ciega en el gestor.

- Pedir explicaciones claras sobre cada producto que se incluye y qué coste exacto tendrá.

- Consultar con un asesor independiente si se tienen dudas sobre la conveniencia del seguro o el capital asegurado.

- Si ya se ha contratado y se comprueba que no es necesario, valorar la cancelación cuando sea posible o renegociar la póliza con otra entidad.

“En SegurChollo revisamos gratuitamente las pólizas de nuestros clientes, comparamos coberturas y precios, y asesoramos para identificar productos innecesarios o sobredimensionados, con el fin de que cada persona pague solo por lo que realmente necesita.”

El derecho de desistimiento: una herramienta poco conocida

Muchos clientes desconocen que, aunque hayan firmado una póliza de seguro por presión del banco o como condición para obtener un crédito, la ley les permite cancelar ese seguro sin coste ni penalización dentro de un plazo determinado. Es lo que se conoce como el derecho de desistimiento.

Este derecho está regulado por el Artículo 83 del Real Decreto Legislativo 6/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley de Ordenación y Supervisión de los Seguros Privados, así como en la Ley 50/1980, de Contrato de Seguro, y permite al tomador del seguro resolver el contrato unilateralmente en los siguientes plazos:

- 15 días naturales desde la contratación para los seguros generales (hogar, salud, automóvil, etc.).

- 30 días naturales para los seguros de vida y otros seguros de duración superior a seis meses, siempre que hayan sido contratados a distancia o fuera del establecimiento mercantil.

Durante ese plazo, el cliente puede desistir sin tener que justificar su decisión y sin que la aseguradora le pida explicación alguna. Es suficiente con enviar una comunicación por escrito, preferiblemente por burofax o carta certificada con acuse de recibo, indicando su voluntad de cancelar el contrato.

Este derecho puede ser muy útil en los casos en los que el cliente acepta un seguro solo para que se apruebe la hipoteca o el crédito. Una vez formalizado el préstamo y recibido el dinero, puede ejercer su derecho de desistimiento dentro del plazo legal y cancelar el seguro, siempre que aún no se haya cumplido el periodo de los 15 o 30 días, según corresponda.

En este caso si se ha pagado algo por el seguro la compañía esta obligada a la devolución completa del importe pagado.

4.6. Devolución de recibos de seguros contratados fuera del banco

Aunque se trata de una situación muy minoritaria, hemos detectado algunos casos en los que el banco ha devuelto de forma unilateral recibos de seguros contratados fuera del banco, incluso cuando el cliente había autorizado el cargo.

En estos casos, el cliente contrata un seguro de vida o de salud con una compañía externa al banco, facilita el número de cuenta para la domiciliación del recibo, y, una vez emitido el primer pago, la entidad financiera lo devuelve sin consultarlo con el titular. Esto sucede especialmente cuando el seguro externo sustituye al que tenía con el propio banco.

Ejemplo real:

- “La gestora del banco me llamó para intentar que cancelara el nuevo seguro que había contratado fuera del banco. Le dije que no, que quería seguir adelante. Aun así, el banco devolvió el recibo, ignorando por completo mi voluntad..”

Este tipo de comportamiento es claramente inaceptable. El banco no tiene derecho a bloquear un recibo que ha sido autorizado por el titular de la cuenta, y hacerlo vulnera los derechos del consumidor y del contrato con la nueva aseguradora.

Recomendaciones y soluciones

- Vigilar los movimientos bancarios tras contratar un seguro externo para confirmar que el recibo se ha cobrado correctamente.

- Si se detecta una devolución no autorizada, reclamar inmediatamente al Servicio de Atención al Cliente del banco, adjuntando prueba del consentimiento.

- En caso de no obtener respuesta satisfactoria, presentar una queja ante el Banco de España por una actuación indebida de la entidad financiera.

- También es útil avisar a la aseguradora para coordinar un segundo intento de cobro o facilitar otro número de cuenta si es necesario.

Aunque son casos aislados, en SegurChollo consideramos importante visibilizarlos y asesorar a los clientes para que no se vean perjudicados por decisiones unilaterales del banco que pueden dejar sin efecto una póliza válida y necesaria.

4.7. Seguros de prima única

Una de las prácticas más cuestionadas por los organismos supervisores y asociaciones de consumidores en los últimos años ha sido la comercialización de seguros de prima única financiada junto con la hipoteca o un préstamo personal. Aunque esta práctica es menos común hoy en día, aún seguimos recibiendo reclamaciones de clientes afectados.

Los seguros de prima única consisten en pagar de una sola vez —habitualmente al inicio del préstamo— todo el seguro de vida correspondiente a los años de duración del crédito. El importe total del seguro se incluye en la financiación, por lo que el cliente termina pagando intereses también por esa prima, elevando notablemente el coste total del préstamo.

Este tipo de seguro suele generar varias desventajas:

- No es reembolsable por defecto si se cancela anticipadamente la hipoteca.

- No se adapta si cambian las circunstancias del cliente (edad, estado de salud, capital pendiente, etc.).

- No ofrece alternativas anuales, lo que impide al cliente comparar o renegociar.

- Se oculta su verdadero coste al incluirlo dentro del total financiado, lo que dificulta valorar si es razonable.

Comentarios reales recogidos por SegurChollo:

- “me pretendían cobrar 10 años por adelantado ”

- “me cobraron 15 años de seguro de vida de golpe, 15.000 euros”

¿Qué se puede hacer si tengo un seguro de prima única?

Aunque durante años fue difícil reclamar este tipo de productos, en la actualidad muchas entidades bancarias están aceptando la devolución proporcional del seguro no consumido, especialmente si el cliente presenta una reclamación formal bien fundamentada. Esto ocurre cuando el préstamo se cancela antes del plazo previsto o si el cliente desea cambiar el seguro antes del vencimiento total.

En estos casos, el banco debe reembolsar la parte proporcional del seguro correspondiente al periodo no disfrutado.

Recomendaciones

- Solicitar por escrito al banco la devolución de la parte proporcional del seguro si se ha amortizado anticipadamente la hipoteca.

- Si no hay respuesta o esta es negativa, presentar una reclamación al Servicio de Atención al Cliente de la entidad.

- En caso de no obtener solución, elevar la queja al Banco de España, donde ya existen antecedentes favorables al consumidor en este tipo de casos.

En SegurChollo te asesoramos sobre cómo identificar si tu seguro es de prima única y cómo reclamar correctamente su devolución, en caso de que proceda. Esta es una forma de recuperar cientos o incluso miles de euros que el cliente nunca llegó a disfrutar.

5. Casos reales: Cuando cambiar de seguro marca la diferencia

A lo largo del año, en SegurChollo hemos acompañado a cientos de personas en la revisión de sus seguros vinculados a hipotecas. Estas son algunas historias reales que reflejan cómo una decisión informada puede traducirse en ahorro y tranquilidad.

María, 58 años: Ahorro de más de 400 € al año con las mismas coberturas

María tenía un seguro de vida contratado con su banco por un capital de 180.000 €, vinculado a su hipoteca. Pagaba 956 € al año. Al revisar su situación en SegurChollo, encontró un seguro equivalente por solo 340 € anuales. Aunque al cancelar el seguro con el banco perdió una bonificación de 18 € mensuales en su hipoteca, el ahorro neto seguía siendo de más de 400 € al año. Mismas coberturas, mucho menos coste.

Luis y Teresa, 45 y 43 años: Recuperaron 5.800 € de un seguro de prima única

Cuando firmaron su hipoteca, Luis y Teresa aceptaron un seguro de vida de prima única por valor de 12.000 €, pagado por adelantado y financiado junto con el préstamo. Cinco años después, al amortizar anticipadamente el crédito, presentaron una reclamación. El banco aceptó devolverles 5.800 €, correspondientes a la parte del seguro no consumida.

José, 52 años: De pagar 82 €/mes a solo 29 €/mes

Tras 12 años de hipoteca, el capital pendiente de José se había reducido, pero el precio de su seguro de vida con el banco no dejaba de subir: pagaba 82 € al mes. Al comparar en SegurChollo, descubrió que podía obtener un seguro equivalente por solo 29 €/mes. Decidió cambiar, sin perder coberturas, y ahora ahorra más de 600 € al año.

Patricia, 38 años: Perdió una bonificación, pero ganó libertad y ahorro

En 2020, Patricia firmó su hipoteca aceptando un seguro de vida del banco para acceder a una bonificación. En 2024 revisó su situación y comprobó que su póliza era un 75% más cara que la media del mercado. Al utilizar la calculadora de SegurChollo, confirmó que, aunque perdía 12 € mensuales de bonificación, contratar un seguro fuera del banco le suponía un ahorro superior a 250 € al año.

Andrés, 61 años: 670 € menos al año tras revisar su seguro

Durante años, Andrés pagó más de 1.100 € anuales por su seguro de vida con el banco. A través de SegurChollo, contrató un seguro con las mismas coberturas por solo 430 €. El ahorro anual supera los 670 €, y lo que más lamenta es no haberlo hecho antes: llevaba ocho años pagando de más.

6. Checklist: lo que debes revisar antes de aceptar un seguro con el banco

Si vas a contratar una hipoteca o ya tienes una y estás valorando mantener el seguro con el banco, revisa estos puntos clave antes de tomar una decisión:

Sobre el contrato y las condiciones

✅¿Tengo copia de la póliza del seguro?

✅¿Me han indicado claramente el precio anual?

✅¿Sé qué capital está asegurado y qué cubre exactamente?

Sobre el coste

✅¿He comparado precios con aseguradoras externas?

✅¿El banco me cobra mucho más por el mismo seguro que en el mercado?

✅¿Estoy pagando por un capital asegurado excesivo?

Puedes usar el simulador de seguro de vida para hipoteca de SegurChollo y comprobar al instante cuánto costaría el mismo seguro fuera del banco.

Sobre la libertad de contratación

✅¿Sé que no estoy obligado a contratar el seguro con el banco?

✅¿Conozco mi derecho a contratar el seguro con cualquier aseguradora externa?

Sobre la renovación y cancelación

✅¿Puedo cancelar el seguro con un mes de antelación al vencimiento?

✅¿Estoy atado por más de un año (por ejemplo, por MyBox u otros productos con permanencia)?

✅¿Me han informado del procedimiento para cancelar el seguro?

Sobre el impacto económico real

✅¿Tengo claro cuánto perdería de bonificación si cambio el seguro?

✅¿He usado una herramienta como la calculadora de bonificación de SegurChollo para saber si compensa cambiar?

7. Marco legal: tus derechos ante seguros vinculados a hipotecas

La normativa española protege a los consumidores ante las prácticas abusivas relacionadas con seguros vinculados a préstamos. Estas son las leyes y artículos clave que debes conocer:

No estás obligado a contratar el seguro con el banco

Ley 5/2019, de contratos de crédito inmobiliario

- Art. 17.3: El banco no puede obligarte a contratar el seguro con su entidad.

- Debe aceptar pólizas alternativas siempre que cumplan con los requisitos básicos exigidos (capital, cobertura, beneficiarios, etc.).

Puedes cancelar el seguro con un mes de antelación

Ley del Contrato de Seguro (Ley 50/1980) – Artículo 22

- El tomador puede cancelar el seguro con al menos un mes de antelación a la renovación automática.

- Cualquier cláusula que exija más tiempo o impida cancelar sin penalización puede ser considerada abusiva.

Puedes desistir tras contratarlo

Derecho de desistimiento (Ley 20/2015 y Ley de Contrato de Seguro):

- 15 días naturales para seguros generales (salud, hogar, etc.).

- 30 días naturales para seguros de vida o duración superior a 6 meses si se contratan a distancia o fuera del establecimiento.

- No necesitas justificar el motivo y la aseguradora no puede aplicar penalización.

Más información sobre desistimiento – Portal Cliente Bancario

Puedes reclamar si el banco no respeta tus derechos

- Banco de España – Portal del Cliente Bancario

https://clientebancario.bde.es - Dirección General de Seguros y Fondos de Pensiones (DGSFP)

https://www.dgsfp.mineco.es

¿Cómo poner una reclamación sobre un seguro?

Si consideras que tu aseguradora o el banco ha actuado de forma incorrecta al venderte o gestionarte un seguro, puedes presentar una reclamación oficial. Este es el proceso recomendado:

1. Reclama primero al Servicio de Atención al Cliente (SAC) de la aseguradora

Debes hacerlo por escrito (por correo postal, email o formulario web).

Asegúrate de incluir:

-

- Tus datos completos

- Número de póliza

- Hechos ocurridos

- Lo que solicitas

- Documentación justificativa

La aseguradora tiene un mes para responder.

Puedes consultar los datos del SAC de tu aseguradora en su web o aquí (registro oficial de la DGSFP):

https://www.dgsfp.mineco.es/es/Consumidor/Regulacion/DefensaConsumidor/Paginas/Entidades.aspx

2. Si no responden o la respuesta no te convence, puedes reclamar a la Dirección General de Seguros (DGSFP)

Tienes que acreditar que ya reclamaste previamente al SAC.

El trámite es gratuito.

Puedes presentar la reclamación online o por correo postal.

Trámite online aquí (requiere firma digital):

https://servicios.dgsfp.mineco.es/ReclamacionesElectronicas/

Instrucciones generales:

https://www.dgsfp.mineco.es/es/Consumidor/Reclamaciones/Paginas/InicioReclamaciones.aspx

Dirección postal:

Dirección General de Seguros y Fondos de Pensiones

Paseo de la Castellana, 44 – 28046 Madrid

3. (Opcional) Presentar la reclamación al Defensor del Asegurado, si tu compañía lo contempla

Algunas aseguradoras disponen de un Defensor del Asegurado, una figura independiente encargada de valorar conflictos cuando el SAC no da una respuesta satisfactoria.

Solo puedes acudir si tu aseguradora lo ha establecido en su reglamento.

Consulta si lo tienen y su contacto en la web de la aseguradora o en sus documentos oficiales.

Debes presentar:

-

- Copia de la reclamación previa al SAC

- Descripción del problema

- Nº de póliza y tus datos

- Documentación de soporte

La mayoría resuelve en un plazo de 2 meses y aunque su decisión no es vinculante, muchas aseguradoras se comprometen a acatarla.

4. Alternativamente, si es una mala práctica bancaria, puedes acudir al Banco de España

Si la queja tiene que ver con el banco (por ejemplo, porque te obliga a contratar el seguro, no acepta pólizas externas o te devuelve recibos indebidamente), puedes también reclamar ante el Banco de España.

Portal del Cliente Bancario:

https://clientebancario.bde.es

Reclamaciones al Banco de España:

https://www.bde.es/bde/es/areas/clientes/Reclamaciones/

8. ¿Tienes un seguro de vida en el banco? Haz cuentas. Compara. Decide.

En SegurChollo gracias a nuestra correduría Globalfinanz hemos ayudado a miles de personas a recuperar el control sobre sus seguros y a ahorrar cientos de euros al año simplemente comparando y contratando fuera del banco.

Tener un seguro no debe ser una imposición ni una carga: debe ser una herramienta para tu tranquilidad y la de tu familia.

✅ Compara precios reales en nuestro simulador de seguros de vida para hipoteca

✅ Calcula si compensa cambiar con nuestra calculadora de bonificación

✅ O déjanos ayudarte: gestionamos todos los trámites por ti, sin coste adicional

Habla con un asesor desde aquí:

https://www.segurchollo.com/contacto-segurchollo/

Protégete, pero elige tú cómo. Y con quién.

91284583

Calle Caleruega, nº 102, 9A, 28033 Madrid

{kind=link}