En SegurChollo lo vemos constantemente: muchas personas comparan solo el precio mensual del seguro médico, pero no entienden bien cómo funcionan los copagos. Y eso puede hacer que acaben pagando más de lo necesario.

La diferencia entre un seguro con copagos altos, copagos bajos, copagos limitados o sin copagos puede cambiar bastante el precio final del seguro de salud.

Por eso, antes de contratar, no basta con mirar la cuota mensual. Hay que revisar cuánto cuesta usar el seguro, si existe un límite anual de copagos y cuánto pagarías con una modalidad sin copagos.

Puedes empezar comparando modalidades y precios en el comparador de seguros de salud de SegurChollo.

La respuesta rápida es esta: si usas poco el seguro, una modalidad con copago puede compensar; si quieres ahorrar pero controlar el gasto máximo, los copagos limitados suelen ser la opción más equilibrada; y si usas mucho la sanidad privada, puede interesarte una póliza sin copagos.

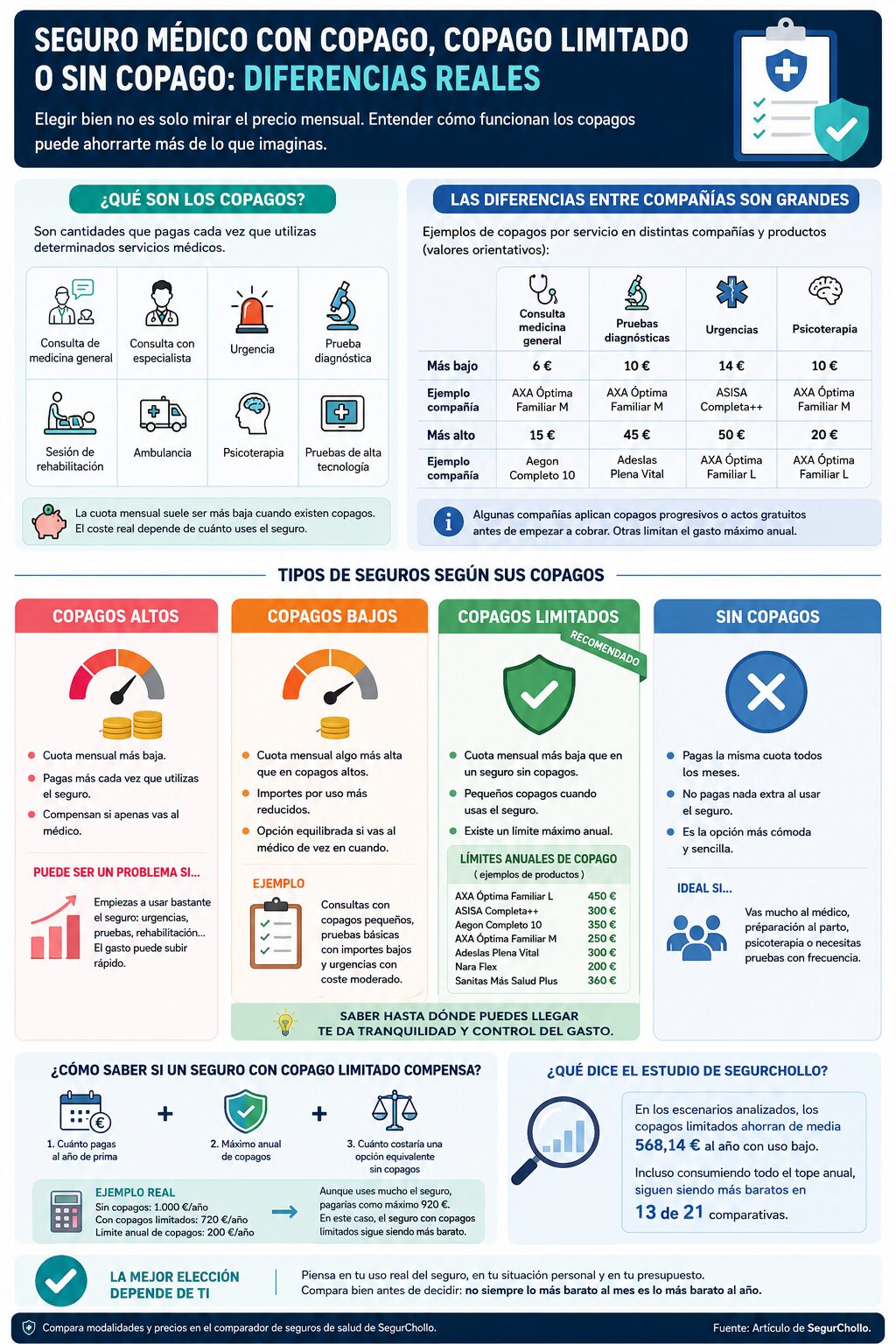

Qué son los copagos en un seguro médico

Los copagos son cantidades que pagas cuando utilizas determinados servicios médicos.

Por ejemplo:

- una consulta de medicina general;

- una consulta con especialista;

- una urgencia;

- una prueba diagnóstica;

- una sesión de rehabilitación;

- una ambulancia;

- una sesión de psicoterapia;

- una prueba de alta tecnología.

La cuota mensual del seguro suele ser más baja cuando existen copagos. Pero el coste real depende de cuánto uses el seguro y de cuánto cueste cada acto médico.

Por eso un seguro médico con copago puede ser una buena opción para quien usa poco la póliza, pero puede salir peor si se utiliza mucho y no existe un límite anual.

No todos los copagos son iguales

Cuando una póliza tiene copago, no significa que todos los copagos sean parecidos.

Hay productos con copagos bajos, otros con copagos altos, algunos con copagos progresivos y otros con copagos limitados. También hay seguros que ofrecen varios actos sin coste y empiezan a cobrar a partir de cierto número de usos.

La diferencia es importante porque una póliza puede parecer barata al mes, pero tener copagos elevados en servicios que se usan con frecuencia, como urgencias, pruebas diagnósticas, rehabilitación o especialistas.

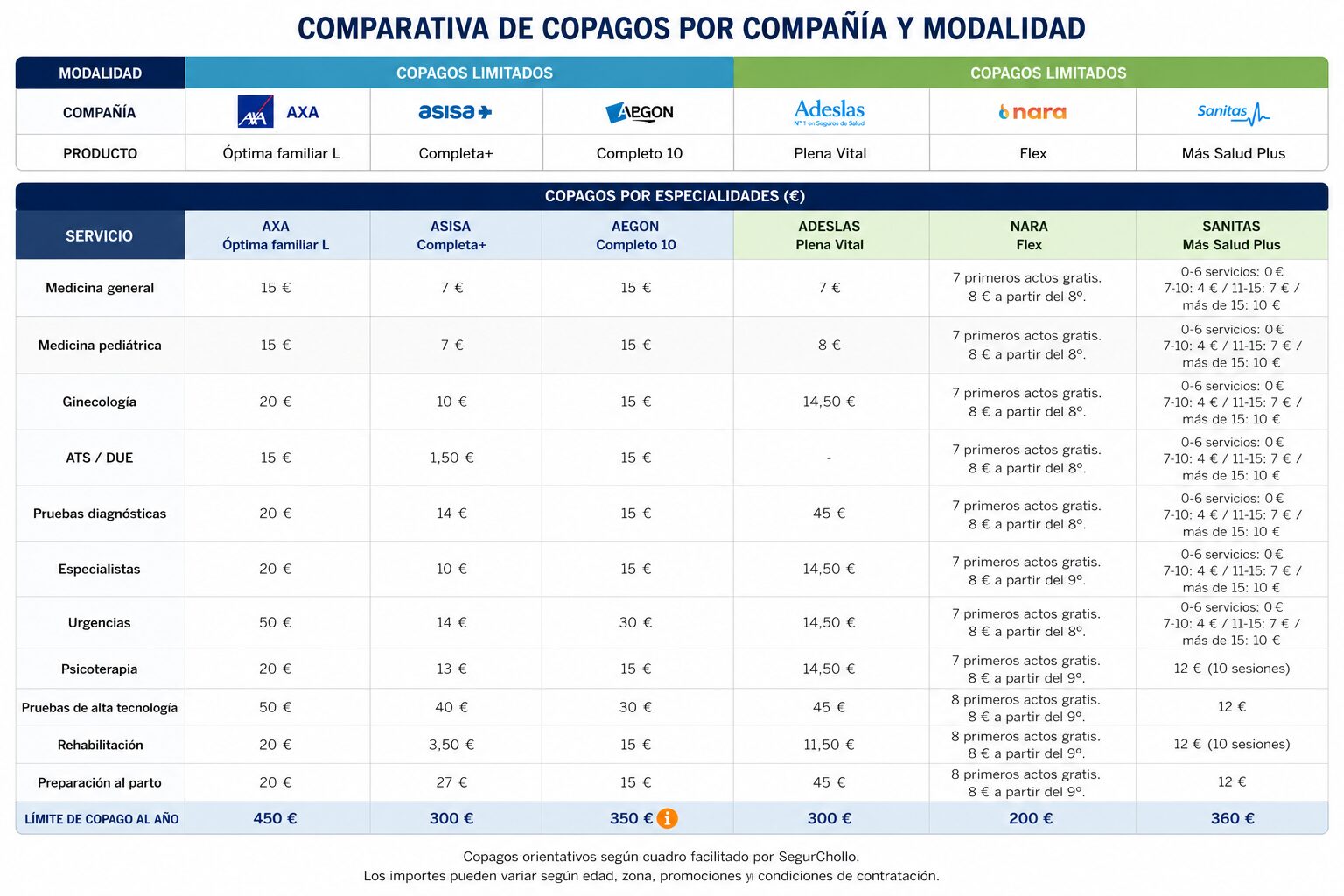

Ejemplos reales de copagos por compañías

Los copagos no funcionan igual en todas las compañías ni en todos los productos. Por eso conviene mirar ejemplos reales antes de contratar.

La tabla deja una cosa clara: no basta con preguntar si un seguro “tiene copago”. Hay diferencias importantes entre compañías, productos y modalidades.

Por ejemplo:

- una urgencia puede costar 14 €, 30 €, 40 € o 50 €;

- una prueba diagnóstica puede tener un copago de 10 €, 15 €, 20 € o 45 €;

- algunas compañías aplican copagos progresivos;

- otras ofrecen actos gratuitos antes de empezar a cobrar;

- y algunas modalidades limitan el gasto máximo anual.

Por eso hay que mirar el uso real que harás del seguro y no solo la cuota mensual.

Seguros con copagos altos

Los seguros con copagos altos suelen tener una cuota mensual más baja, pero pagas más cada vez que usas el seguro.

Pueden compensar si apenas vas al médico y quieres una prima mensual muy ajustada.

El problema es que, si empiezas a usar bastante el seguro, el gasto puede subir rápido.

Ejemplo:

- pagas poco al mes;

- vas a urgencias varias veces;

- te haces una resonancia;

- necesitas varias sesiones de rehabilitación;

- acudes varias veces a especialistas.

En ese caso, un seguro que parecía barato puede terminar saliendo más caro de lo que parecía. Este es uno de los motivos por los que conviene revisar bien cuándo un seguro de salud barato compensa de verdad y cuándo puede salir caro.

Seguros con copagos bajos

En estos seguros, la cuota mensual suele ser algo más alta que en los productos con copagos altos, pero los importes por uso son más reducidos.

Pueden ser una opción equilibrada si vas al médico de vez en cuando y no quieres pagar una cuota tan alta como en un seguro sin copagos.

Ejemplo:

- consultas con copagos pequeños;

- pruebas básicas con importes bajos;

- urgencias con coste moderado;

- menor riesgo de que cada uso dispare el coste final.

Aun así, hay que revisar si existe límite anual y qué servicios tienen copagos más elevados.

Seguros con copagos limitados

En SegurChollo solemos recomendar mucho esta modalidad porque puede ayudar a ahorrar dinero sin perder el control del gasto máximo anual.

Funcionan así:

- pagas una cuota mensual más baja que en un seguro sin copagos;

- tienes pequeños copagos cuando usas el seguro;

- pero existe un límite máximo anual.

Eso significa que sabes cuál es el máximo que podrías pagar en copagos aunque uses mucho el seguro.

Puedes revisar esta modalidad directamente en el comparador de seguros de salud con copagos limitados.

Ejemplos de límites anuales de copago

En los ejemplos revisados, los límites anuales de copago son estos:

Esta tabla es importante porque el límite anual marca el peor escenario: aunque uses mucho el seguro, sabes hasta dónde puede llegar el gasto en copagos.

Cómo saber si un seguro con copago limitado compensa

No basta con mirar la cuota mensual.

Hay que comparar:

- cuánto pagas al año de prima;

- cuál es el máximo anual de copagos;

- cuánto costaría una opción equivalente sin copagos;

- qué servicios computan dentro del límite anual;

- qué carencias y autorizaciones tiene la póliza.

Ejemplo:

1.000 €

Seguro sin copagos

Coste anual del ejemplo

720 €

Con copagos limitados

Prima anual del ejemplo

200 €

Límite anual

Máximo de copagos

Aunque uses mucho el seguro, pagarías como máximo 920 €.

En ese caso, el seguro con copagos limitados seguiría siendo más barato.

El estudio de SegurChollo muestra que, en los escenarios analizados, los copagos limitados ahorran de media 568,14 € al año con uso bajo. Incluso consumiendo todo el tope anual, siguen siendo más baratos en 13 de 21 comparativas.

Seguros sin copagos

Los seguros sin copagos son los más sencillos de entender.

Pagas la misma cuota todos los meses y no tienes que pagar cada vez que vas al médico por los servicios incluidos.

Suelen ser cómodos si usas mucho la sanidad privada o si prefieres saber exactamente cuánto pagarás cada mes.

La parte negativa es que la cuota mensual suele ser más alta.

También conviene recordar algo importante: sin copagos no significa sin límites. Una póliza sin copagos puede tener carencias, autorizaciones, exclusiones, límites de uso o servicios no incluidos.

Puedes ampliar esta parte en el artículo sobre carencias en seguros de salud.

Copago, carencia y autorización no son lo mismo

Al contratar un seguro médico, es fácil mezclar conceptos.

Copago

Es lo que pagas cuando usas un servicio incluido.

Carencia

Es el tiempo que debes esperar desde la contratación hasta poder usar una cobertura.

Autorización

Es la aprobación previa que puede pedir la compañía para determinadas pruebas, tratamientos, ingresos o intervenciones.

Puedes tener una prueba cubierta, con copago y con autorización previa. También puedes tener una prueba cubierta, pero todavía en periodo de carencia. Por eso conviene revisar el funcionamiento completo de la póliza, no solo el precio.

Qué opción es mejor

No hay una única respuesta.

Depende de:

- cuánto vas al médico;

- si prefieres pagar menos al mes;

- si quieres controlar el gasto máximo anual;

- si usas mucho especialistas o pruebas;

- si tienes hijos o usas pediatría con frecuencia;

- si prefieres una cuota fija sin sorpresas;

- si tienes previsto usar rehabilitación, psicología o pruebas diagnósticas.

La pregunta correcta no es solo: “¿cuánto pago al mes?”.

La pregunta correcta es: “¿cuánto puedo llegar a pagar al año según el uso que haga del seguro?”.

También conviene tener claro qué tipo de modalidad estás comparando. No es lo mismo un seguro con copagos, con copagos limitados, sin copagos, de reembolso o de solo especialistas. Puedes verlo con más detalle en el artículo sobre tipos de seguros de salud.

Conclusión

Los copagos pueden hacer que un seguro médico parezca barato al principio, pero no siempre lo sea al final.

Por eso hay que comparar la cuota mensual, los importes por uso y si existe o no un límite anual de copagos.

En SegurChollo puedes comparar seguros médicos con copagos, copagos limitados y sin copagos para ver cuál encaja mejor contigo.

Y si quieres controlar el gasto máximo anual, puedes revisar directamente el comparador de seguros de salud con copagos limitados.

Nota importante

Los ejemplos de copagos y límites anuales pueden variar según la compañía, el producto, la fecha de contratación, la provincia, el perfil del asegurado y las condiciones particulares de la póliza. Antes de contratar, conviene revisar siempre el producto concreto y sus condiciones vigentes.