Cuando fallece una persona, el seguro de vida puede aportar liquidez rápida… pero solo si se tramita bien. El plazo real depende sobre todo de si hay beneficiario designado, de si la documentación está completa y de si hay trámites de herencia por medio.

A continuación tienes los plazos legales, los plazos reales y el paso a paso para cobrarlo lo antes posible.

Preguntas rápidas

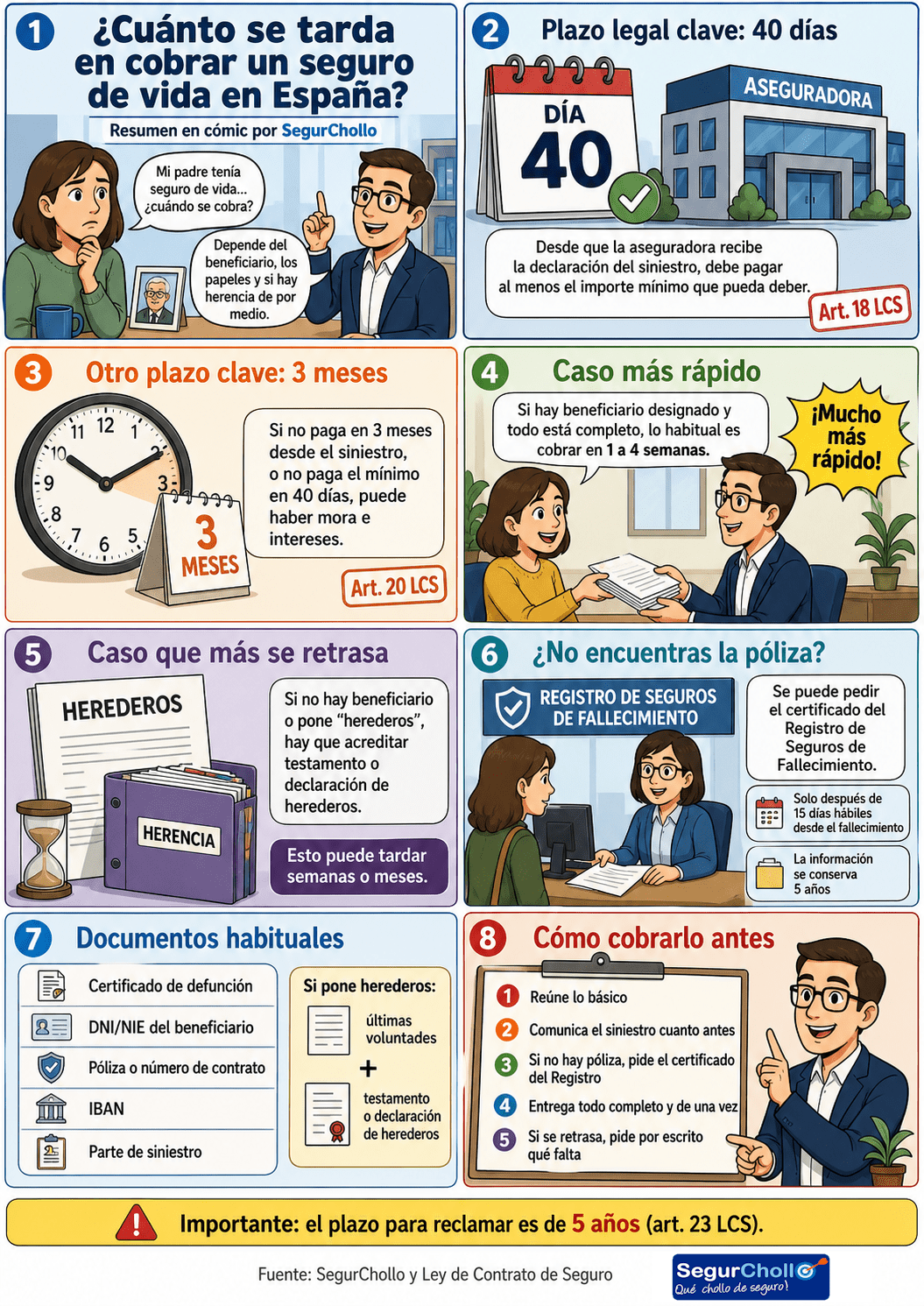

¿Cuánto tarda “por ley” en pagarse un seguro de vida?

La aseguradora debe pagar en 40 días desde que recibe la declaración del siniestro al menos el importe mínimo de lo que pueda deber (art. 18 LCS).

¿Y cuándo empiezan los intereses por retraso?

Si no paga en 3 meses desde el siniestro (o no paga el mínimo en 40 días), puede considerarse mora con intereses (art. 20 LCS).

1) Plazos legales que de verdad importan (40 días y 3 meses)

✅ 40 días (desde la declaración del siniestro)

El art. 18 de la Ley de Contrato de Seguro establece que, dentro de 40 días desde que la aseguradora recibe la declaración del siniestro, debe pagar el importe mínimo de lo que “pueda deber” con la información que tenga.

Ojo: ese “importe mínimo” no siempre significa “todo el capital”. Si falta documentación o hay dudas, la compañía puede pedir más papeles.

Referencia: Ley 50/1980, de Contrato de Seguro (BOE)

✅ 3 meses (desde el siniestro)

El art. 20 LCS regula la mora del asegurador: si no cumple en 3 meses desde el siniestro (o no paga el mínimo en 40 días), pueden aplicarse intereses de demora.

Referencia: Ley 50/1980, de Contrato de Seguro (BOE)

2) Plazos reales: lo que suele pasar en la práctica

Caso A: hay beneficiario designado (lo más rápido)

Si el beneficiario está claro y entrega todo, lo habitual es cobrar en 1–4 semanas (a veces antes).

➡️ Por eso es tan importante designar beneficiario: evita que el cobro dependa de la herencia.

Guía recomendada: Quién cobra el seguro de vida tras fallecer

Caso B: no hay beneficiario o pone “herederos”

Aquí suele alargarse porque hay que acreditar:

- si hay testamento,

- quiénes son los herederos,

- y en qué porcentaje cobra cada uno.

Esto puede tardar semanas o meses, porque depende del trámite hereditario, no solo de la aseguradora.

3) ¿No sabes si tenía seguro? Registro de Seguros de Fallecimiento

Si la familia no encuentra la póliza, existe el Registro de Contratos de Seguros de cobertura de fallecimiento (Ministerio de la Justicia). Sirve para saber con qué aseguradora había seguro (no indica el capital).

- Se puede solicitar pasados 15 días hábiles desde el fallecimiento.

- La información se conserva 5 años desde la defunción.

Referencia: Certificado de contratos de seguros con cobertura de fallecimiento (Sede MJ)

4) Documentación necesaria para cobrar un seguro de vida

Documentos básicos (casi siempre)

- Certificado literal de defunción

- DNI/NIE del beneficiario/s

- Datos del seguro (póliza o número de contrato, si se tiene)

- IBAN del beneficiario (para el abono)

- Solicitud/parte de siniestro que facilita la aseguradora

Si no hay beneficiario claro o figura “herederos”

- Certificado de últimas voluntades

- Copia autorizada del testamento o declaración de herederos

Según el caso, también pueden pedir

- Certificado del Registro de Seguros (si no se localiza la póliza)

- Documentación fiscal relacionada con el Impuesto de Sucesiones y Donaciones

Artículo interno recomendado: Documentación necesaria para tramitar un seguro de vida

5) Paso a paso para cobrarlo lo antes posible

- Reunir lo básico (defunción + DNI/NIE + póliza si aparece).

- Comunicar el siniestro a la aseguradora cuanto antes.

- Si no hay póliza, pedir el certificado del Registro (pasados 15 días hábiles).

- Entregar la documentación completa y de una vez (esto acelera muchísimo).

- Si se retrasa, pedir por escrito qué falta y en qué fase está el expediente.

6) Plazo para reclamar: no lo dejes pasar

Las acciones derivadas del seguro de vida (seguro de personas) prescriben a los 5 años (art. 23 LCS).

Referencia: Ley 50/1980, de Contrato de Seguro (BOE)

FAQ: dudas frecuentes sobre cuánto tarda un seguro de vida

¿Cuánto tarda “de media” si está todo bien?

Con beneficiario designado y papeles completos, muchas veces 1–4 semanas. Si hay herencia por medio, puede alargarse.

¿La aseguradora tiene un máximo para pagar?

La referencia legal es: 40 días para el importe mínimo desde la declaración (art. 18) y 3 meses para evitar entrar en mora (art. 20), salvo causa justificada.

¿Puedo pedir el Registro de Seguros al día siguiente del fallecimiento?

No. La solicitud no puede presentarse hasta pasados 15 días hábiles desde la fecha de fallecimiento.

¿Qué retrasa más el cobro?

No tener beneficiario designado (o poner “herederos”), falta de testamento/declaración de herederos, y entregar documentación incompleta.

9 respuestas

me concedieron una IPA por sentencia judicial con fecha 31.07.25 y efectos retroactivos 29.06.23 fecha del informe EVI

Tengo dos seguros de 08.23 y 09.23, y no me quieren pagar, por estar las polizas contratadas después del informe EVI

Esto es correcto?

Con los datos que das, no se puede confirmar si la negativa de la aseguradora es correcta o no. Que la póliza se contratara después del informe del EVI puede ser un argumento para la compañía, pero no basta con una explicación verbal o genérica.

Lo primero que haría sería pedir a cada aseguradora una respuesta por escrito, formal y motivada, donde indiquen:

qué cláusula concreta de la póliza aplican,

por qué consideran que el siniestro es anterior a la contratación,

si se basan en el informe del EVI, en la fecha de efectos, en la enfermedad previa o en el cuestionario de salud,

y qué documentación han valorado para rechazar el pago.

Con esa respuesta por escrito ya se puede estudiar si la exclusión está bien aplicada y, si no lo está, iniciar una reclamación ante el Servicio de Atención al Cliente de la aseguradora y, después, ante la Dirección General de Seguros si procede.

En la póliza pone ‘herederos’. ¿Puedo cobrar ya o tengo que hacer la herencia?

Si figura “herederos” (o no hay beneficiario designado), normalmente tendrás que acreditar herederos (testamento o declaración de herederos). Eso suele retrasar el cobro porque primero hay que cerrar esa parte.

Entregué los papeles hace un mes y no me dicen nada. ¿Es normal?

Puede pasar si falta algún documento, si están validando beneficiarios o si necesitan aclarar algo del expediente. Lo recomendable es pedir por escrito qué documentación falta y en qué fase está. Recuerda que la ley fija 40 días para pagar el importe mínimo desde que reciben la declaración del siniestro (art. 18 LCS).

Hola buenos dias..

Mi madre fallecio el dia 23-06-2017

Los documentos para el seguro los presente el dia 28-09-2017 cuando deverian de pagarme el seguro ..?

Tengo dos hermanos menores de edad y estoy sin trabajo necesitamos el dinero urgente .. graciias

MI ESPOSO MURIÓ EL 11/11/2011, CONSIGNE TODOS LOS DOCUMENTOS QUE ME EXIGIERON EL NOMBRE DE MI DIFUNTO ESPOSO ES GABRIEL PRAZUELA LOAIZA, CI: 299.346, Y AUN ESPERO ME PAGUEN LAS PRESTACIONES MI NOMBRE ES: BLANCA MARÍA HERNANDEZ DE PRAZUELA CI: 3.663.627,

Buenas tardes lo optimo es reclamar el pago a la aseguradora previa presentación de los documentos que le requieran para confirmar el fallecimiento.