SegurChollo te lo dice claro: no existe un único tipo de seguro de salud. Antes de comparar precios, conviene saber qué modalidad estás mirando y cuál encaja mejor contigo.

Elegir bien el tipo de póliza puede ser la diferencia entre acertar con el seguro médico correcto o pagar más de lo necesario por una cobertura que no vas a usar, o contratar una opción barata que después se queda corta.

Una póliza de solo especialistas no es lo mismo que un seguro completo con hospitalización. Un seguro con copagos no funciona igual que uno sin copagos. Una póliza con copagos limitados no es igual que una con copagos sin tope anual. Y un seguro de reembolso no debe compararse solo por precio con una póliza de cuadro médico tradicional.

En SegurChollo lo vemos a diario: muchas personas entran al comparador de seguros de salud buscando “un seguro médico”, pero en realidad hay varias modalidades muy distintas. Por eso, el primer paso no es elegir compañía, sino entender qué tipo de seguro de salud necesitas.

Comparar seguros de salud

Ver copagos limitados

Seguros para mayores de 60

Los principales tipos de seguros médicos privados

En salud, las modalidades más habituales que puede encontrar un usuario son:

La diferencia no está solo en el precio. También cambia el acceso a especialistas, pruebas, hospitalización, copagos, libertad para elegir médico, límites, autorizaciones y forma de uso.

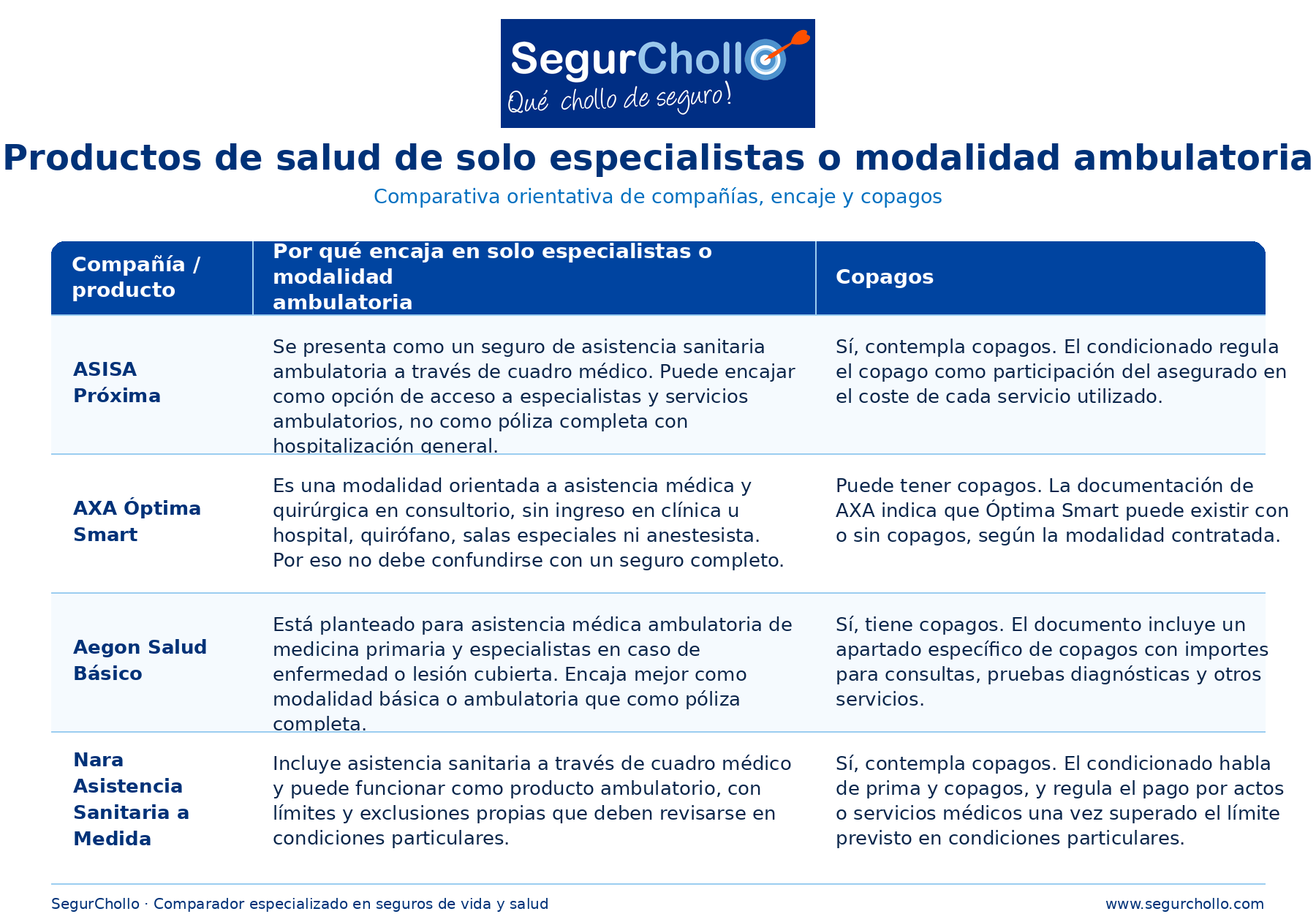

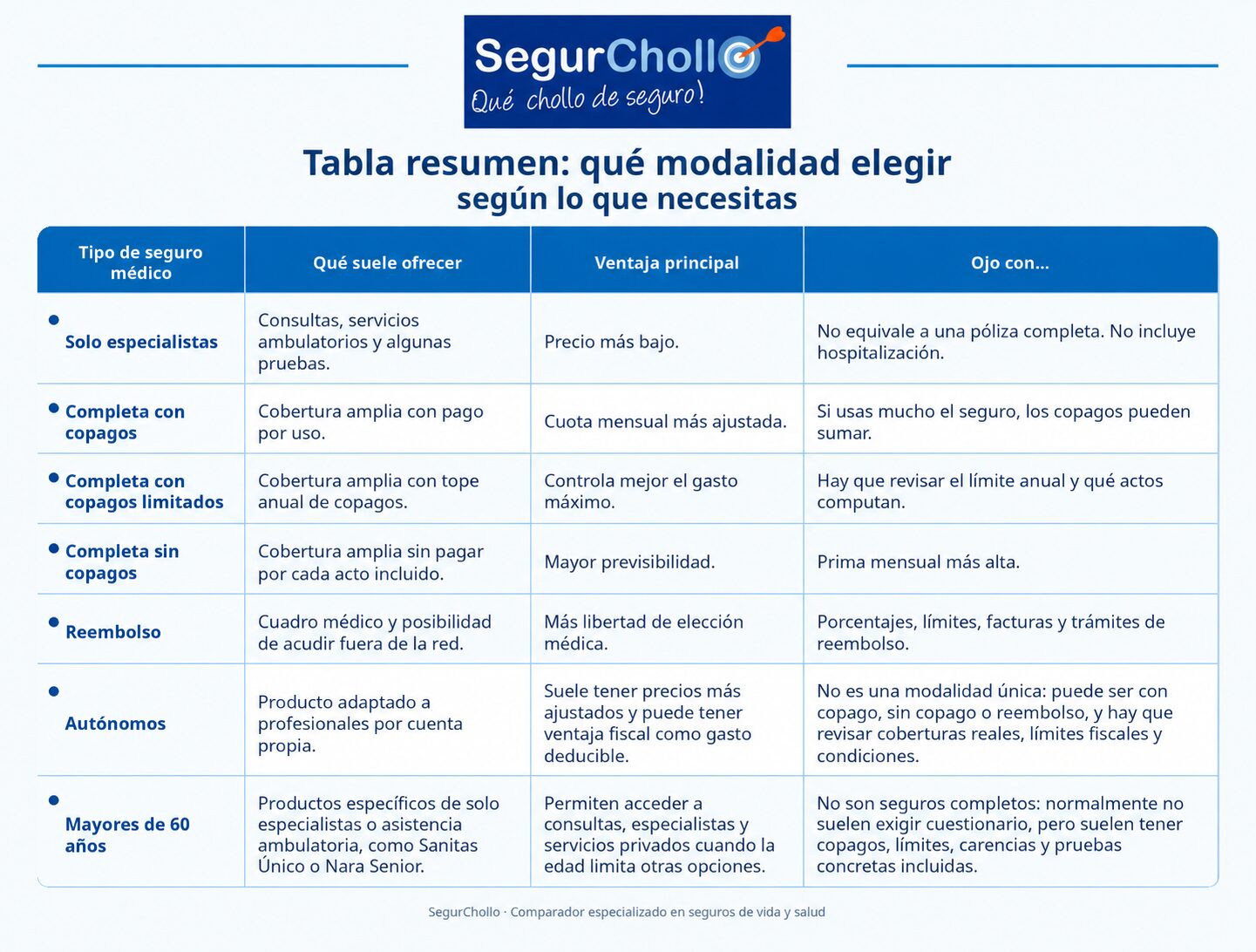

1. Seguro médico de solo especialistas

El seguro de solo especialistas suele ser una modalidad más económica y más limitada.

Normalmente permite acceder a consultas de especialistas, algunas pruebas diagnósticas y determinados servicios ambulatorios, pero no incluye hospitalización, cirugía con ingreso, urgencias hospitalarias completas o tratamientos complejos.

Puede ser una opción interesante para quien quiere acceso rápido a especialistas privados y no busca una póliza completa. Pero hay que tener cuidado: no sustituye a un seguro médico completo.

Ejemplos de productos que pueden encajar en esta modalidad

En los seguros de solo especialistas o ambulatorios es habitual que el precio sea más bajo que en una póliza completa, pero también que existan copagos. Por eso no conviene mirar solo la cuota mensual: hay que revisar cuánto pagarás cada vez que uses una consulta, una prueba o un servicio incluido.

Para quién puede tener sentido

Puede tener sentido para una persona que quiere consultar especialistas privados, hacer algunas pruebas concretas y pagar menos al mes.

Puede quedarse corto si buscas hospitalización, cirugía, parto, tratamientos complejos o una cobertura médica amplia.

2. Seguro médico completo con copagos

El seguro completo con copagos suele incluir más coberturas que una modalidad básica: medicina primaria, especialistas, pruebas, urgencias, tratamientos y, según el producto, hospitalización.

La diferencia es que, además de la cuota mensual, el asegurado paga una cantidad por algunos actos médicos. Por ejemplo, una consulta, una prueba, una sesión de rehabilitación o un servicio concreto.

La ventaja es que la cuota mensual suele ser más baja que en un seguro sin copagos. La desventaja es que, si usas mucho el seguro, puedes acabar pagando más de lo previsto.

Además, no todos los copagos son iguales. Hay seguros con copagos bajos y otros con copagos más altos. Normalmente, cuanto más bajos sean los copagos, más alta puede ser la cuota mensual. Y al contrario: una póliza con una prima mensual más barata puede tener copagos más altos cuando usas consultas, pruebas o tratamientos.

Por eso, en esta modalidad no basta con mirar el precio mensual. Hay que mirar también cuánto pagarías por cada uso.

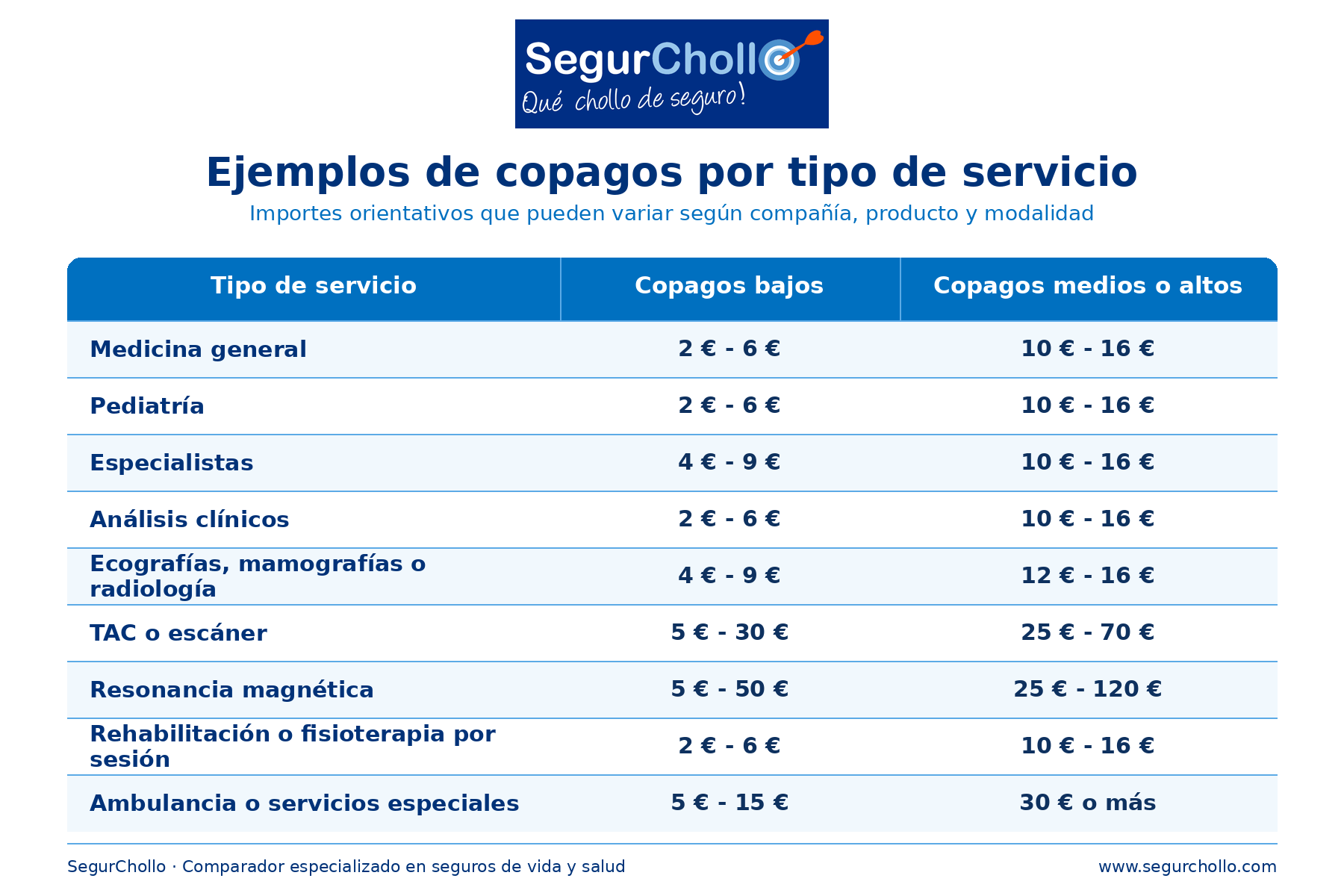

Ejemplos orientativos de copagos

Los importes pueden cambiar según la compañía, el producto, la modalidad y las condiciones particulares. Aun así, en la documentación revisada se observan diferencias claras entre copagos bajos y copagos más altos.

Estos rangos sirven para entender la lógica de la modalidad. Una póliza puede parecer barata al mes, pero si tiene copagos altos y se usa mucho, el coste real puede subir. En cambio, una póliza con copagos bajos puede tener una cuota mensual algo mayor, pero resultar más equilibrada si se utiliza con cierta frecuencia.

Ejemplos de productos que pueden encajar en esta modalidad

Para quién puede tener sentido

Puede interesar a quien quiere una cobertura amplia, pero no usa mucho el seguro y prefiere pagar una cuota mensual más ajustada.

Antes de contratar, hay que mirar cuánto se paga por consulta, prueba o tratamiento y si hay servicios con copagos más altos.

3. Seguro completo con copagos limitados

El seguro completo con copagos limitados es una modalidad pensada para quienes quieren una póliza amplia, pero sin asumir un gasto abierto por uso.

Funciona así: el asegurado paga una cuota mensual y, además, paga copagos cuando utiliza determinados servicios médicos. La diferencia frente a un seguro con copagos normal es que existe un límite anual máximo. Eso significa que, una vez alcanzado ese tope en copagos durante el año, el asegurado deja de pagar más copagos por los servicios que computan dentro de ese límite, según lo que establezca la póliza.

Dicho de forma sencilla: en esta modalidad no solo importa cuánto cuesta la póliza al mes, sino también cuánto es lo máximo que podrías llegar a pagar en copagos a lo largo del año.

Por eso estos productos suelen situarse a medio camino entre:

- un seguro completo con copagos, que puede tener una cuota más baja pero un gasto por uso menos previsible;

- y un seguro completo sin copagos, que suele tener una prima más alta pero evita pagos por acto médico.

Esta modalidad puede resultar interesante porque da más control sobre el coste total. El usuario sabe que, aunque utilice bastante el seguro, el gasto en copagos no debería superar el límite anual fijado por el producto.

Ejemplos de productos con límite anual de copagos

Los límites anuales ayudan a entender mejor esta modalidad. No todos los productos con copagos funcionan igual: algunos tienen un tope anual más bajo y otros más alto. Además, el límite puede variar según el producto, la fecha de contratación, el perfil del asegurado y las condiciones particulares de la póliza.

![]()

Estos ejemplos muestran por qué no basta con saber si una póliza tiene copagos. Dos seguros pueden ser parecidos en precio, pero tener límites anuales muy distintos. Para comparar bien, conviene mirar siempre tres cosas: la cuota mensual, el copago por acto y el máximo anual que podrías pagar.

Para quién puede tener sentido

Puede ser una buena opción para quien quiere un seguro completo, quiere ahorrar frente a una póliza sin copagos y no quiere que el gasto por uso se dispare.

Es una modalidad especialmente interesante para comparar porque dos seguros pueden parecer parecidos en precio, pero tener límites de copago muy distintos.

En SegurChollo puedes revisar esta modalidad en el comparador de seguros de salud con copagos limitados, donde la clave no es solo la cuota mensual, sino también el límite anual de copagos.

4. Seguro médico completo sin copagos

El seguro completo sin copagos suele ser la modalidad más fácil de entender para el usuario: pagas una cuota mensual y, en principio, no pagas cada vez que vas al médico por los servicios incluidos en la póliza.

Suele incluir medicina primaria, especialistas, pruebas, urgencias, tratamientos y hospitalización, aunque siempre dependerá del producto y de sus condiciones.

La ventaja principal es la previsibilidad. La desventaja es que la cuota mensual suele ser más alta que en una póliza con copagos.

Aquí es importante entender algo: en muchas compañías, un mismo producto o una misma gama de seguro médico puede contratarse con copagos o sin copagos. Es decir, no siempre basta con decir “quiero este producto de esta compañía”. Hay que mirar la modalidad concreta, porque el precio puede cambiar mucho según tenga copagos, copagos limitados o sea realmente sin copagos.

Por eso, al comparar seguros médicos, no conviene fijarse solo en el nombre del producto ni en la aseguradora. Dos pólizas de la misma compañía pueden parecer iguales, pero tener condiciones económicas distintas. Una puede tener una cuota mensual más baja porque incluye copagos, mientras que otra puede tener una prima más alta porque permite usar los servicios cubiertos sin pagar por cada acto médico.

En la documentación revisada aparecen ejemplos claros de esta lógica. FIATC, por ejemplo, diferencia modalidades de MediFiatc en las que determinados servicios figuran sin copago. DKV también permite modalidades en las que el asegurado no tiene que abonar cantidad por el uso de la red de servicios sanitarios. La idea no es quedarse con una lista cerrada de productos, sino entender que el mismo nombre comercial puede no ser suficiente para comparar bien.

En un seguro médico sin copagos, la comparación se centra menos en cuánto pagarás por cada consulta o prueba y más en la cuota mensual, el cuadro médico, los hospitales incluidos, las carencias, las autorizaciones y las exclusiones.

Para quién puede tener sentido

Puede interesar a familias, personas que usan bastante el seguro o usuarios que prefieren pagar una cuota fija y no estar pendientes de cada acto médico.

No siempre es la opción más barata, pero sí puede ser la más cómoda y previsible.

5. Seguro médico de reembolso

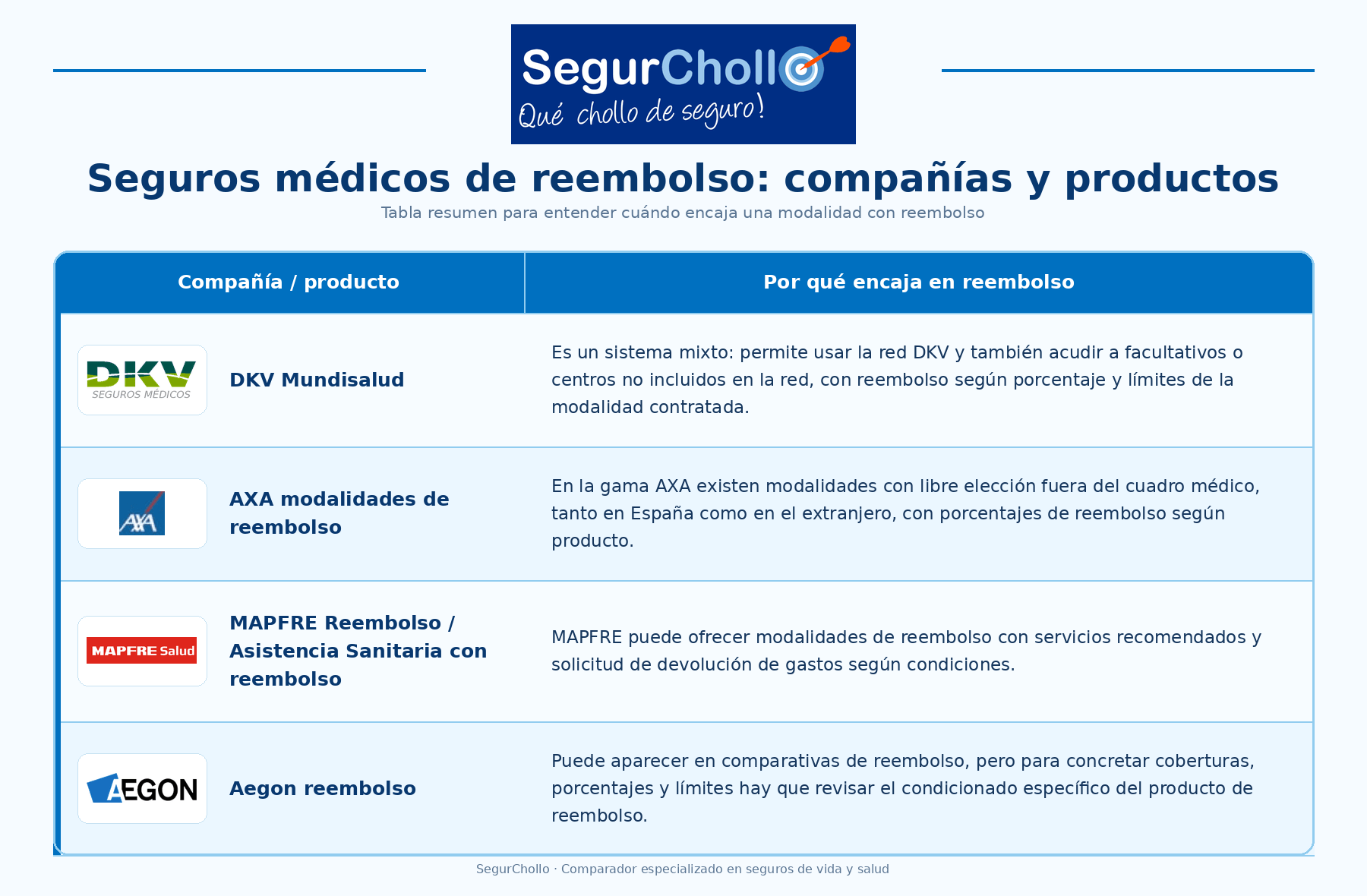

El seguro de reembolso está pensado para quien quiere más libertad para elegir médico o centro.

Normalmente permite usar el cuadro médico de la aseguradora y, además, acudir a médicos o centros privados fuera del cuadro. En ese caso, el asegurado paga primero la factura y después solicita a la compañía el reembolso de un porcentaje, con los límites pactados en la póliza.

No significa que puedas ir a cualquier médico y recuperar todo el dinero. Hay porcentajes, límites por acto, límites anuales, exclusiones y documentación que presentar.

Ejemplos de productos que pueden encajar en esta modalidad

Para quién puede tener sentido

Puede interesar a quien quiere acudir a médicos concretos que no están en el cuadro médico, a clínicas privadas específicas o a especialistas fuera de la red de la compañía.

También puede ser útil para quienes quieren más libertad, aunque normalmente la cuota es más alta que en un seguro de cuadro médico estándar.

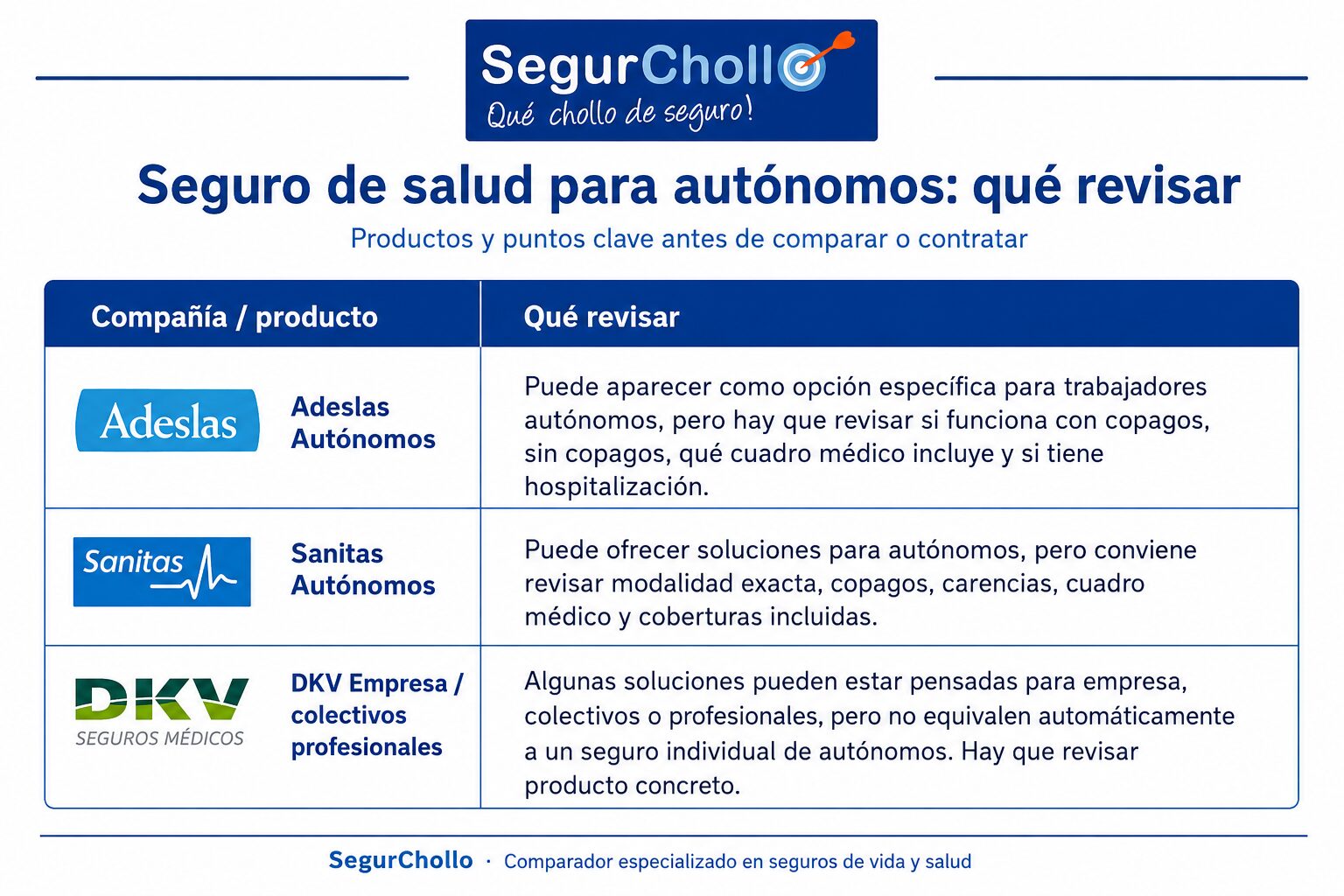

6. Seguro médico para autónomos

El seguro médico para autónomos no siempre es una modalidad sanitaria distinta por coberturas. Muchas veces es una versión comercial pensada para profesionales por cuenta propia, con condiciones específicas de contratación, precio, colectivo o ventajas fiscales.

Normalmente, los productos para autónomos pueden tener precios más ajustados que las versiones equivalentes para particulares. Esto ocurre porque algunas compañías aplican condiciones comerciales específicas para trabajadores por cuenta propia o colectivos profesionales.

Además, los autónomos pueden tener una ventaja fiscal importante: las primas del seguro de enfermedad pueden considerarse gasto deducible en el IRPF cuando tributan en estimación directa, dentro de los límites legales. Esa deducción puede aplicarse a la cobertura del propio autónomo y también a la de su cónyuge e hijos menores de 25 años que convivan con él.

El límite general es de 500 euros al año por cada una de esas personas, y puede subir a 1.500 euros anuales por cada persona con discapacidad. No es una rebaja automática para cualquier caso ni significa que Hacienda devuelva todo el seguro: funciona como gasto deducible para calcular el rendimiento neto de la actividad, siempre que se cumplan los requisitos fiscales.

Aun así, no hay que quedarse solo con que “es más barato” o con que “desgrava”. Puede ser con copagos, sin copagos, con reembolso o con cuadro médico, según la compañía y el producto.

Por eso no debe compararse solo como “seguro para autónomos”. Hay que mirar qué modalidad sanitaria hay debajo y comprobar si el ahorro viene acompañado de las mismas coberturas, del mismo cuadro médico, de copagos distintos o de alguna limitación relevante.

Ejemplos que pueden aparecer en esta categoría

Para quién puede tener sentido

Puede interesar a trabajadores por cuenta propia que buscan una póliza adaptada a su actividad, que quieren comparar precio y cobertura, o que quieren aprovechar el tratamiento fiscal del seguro médico como gasto deducible, si cumplen los requisitos.

También puede ser interesante porque, en muchos casos, el precio mensual puede ser más competitivo que en productos similares para particulares. Pero la comparación debe hacerse bien: no basta con ver que pone “autónomos”, hay que comprobar si la póliza es completa, si tiene copagos, si el cuadro médico es el mismo, si las condiciones son realmente equivalentes y si el seguro encaja con los límites fiscales aplicables.

En cualquier caso, lo importante es comparar la cobertura real, no solo la etiqueta comercial de “autónomos”.

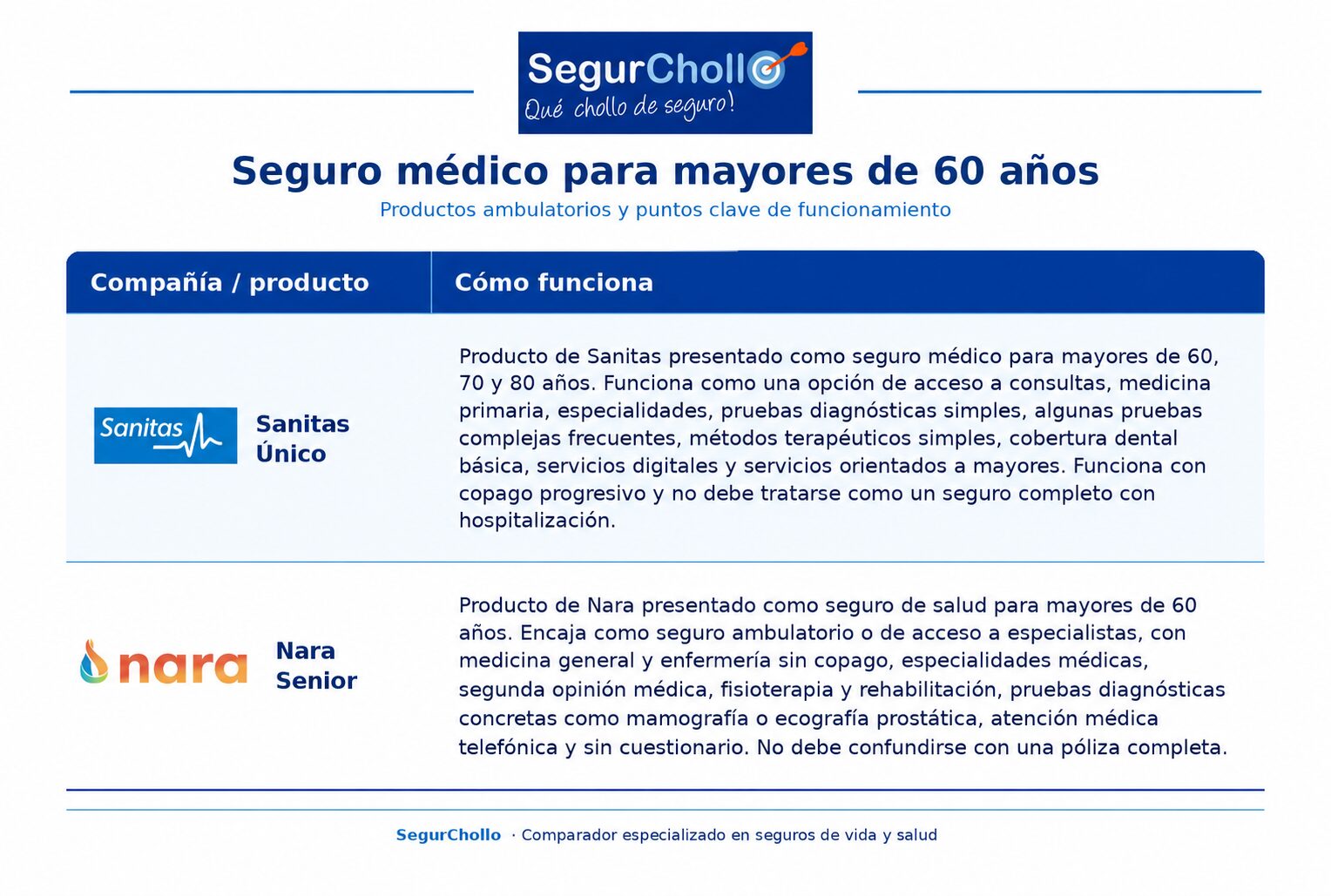

7. Seguro médico para mayores de 60 años

Los seguros médicos para mayores de 60 años deben tratarse como una categoría aparte, pero con una aclaración importante: no suelen ser seguros médicos completos. Encajan mejor dentro de los seguros de solo especialistas o de asistencia ambulatoria.

Es decir, pueden servir para acceder a consultas privadas, especialidades, pruebas concretas, orientación médica o determinados servicios de apoyo, pero no deben presentarse como una alternativa equivalente a una póliza completa con hospitalización.

Una de sus ventajas es que normalmente no suelen exigir cuestionario de salud, algo importante a partir de cierta edad. A cambio, suelen funcionar con copagos y con límites concretos en determinados servicios. Por eso pueden ser una opción interesante para quien busca acceso privado a especialistas, pero hay que entender bien qué cubren y qué no.

En este tipo de seguros, lo importante no es solo comparar precio. Hay que mirar si el producto está pensado realmente para mayores, qué copagos tiene, qué servicios incluye, qué pruebas cubre, qué carencias aplica y qué queda fuera.

Para este perfil, SegurChollo cuenta con un comparador de seguros de salud para mayores de 60 años, pensado para revisar opciones específicas para personas que ya han cumplido esa edad.

Productos específicos para mayores de 60

Para quién puede tener sentido

Puede tener sentido para personas que ya han cumplido 60 años y quieren mantener acceso a servicios privados, especialistas, revisiones, pruebas concretas, orientación médica o servicios de apoyo sin depender solo de la sanidad pública.

Pero no conviene presentarlos como equivalentes a un seguro médico completo. Son productos específicos para una etapa concreta y, en la práctica, deben explicarse como seguros de solo especialistas o asistencia ambulatoria para mayores. Normalmente no suelen exigir cuestionario de salud, pero suelen tener copagos y límites que conviene revisar bien.

Tabla resumen: qué modalidad elegir según lo que necesitas

El error más común: comparar precios de modalidades distintas

Uno de los errores más habituales al contratar un seguro médico es comparar solo la cuota mensual.

Por ejemplo, una póliza de solo especialistas puede parecer mucho más barata que una completa sin copagos, pero no están cubriendo lo mismo.

Lo mismo ocurre con un seguro con copagos frente a uno sin copagos. El primero puede tener una cuota más baja, pero si usas mucho el seguro, el coste real puede cambiar.

Y en reembolso, el precio suele ser más alto porque ofrece más libertad, pero hay que revisar porcentajes y límites.

Por eso, antes de elegir compañía, conviene elegir modalidad.

Cómo elegir bien el tipo de seguro médico

Antes de contratar, hazte estas preguntas:

- ¿Solo quiero especialistas o quiero una cobertura completa?

- ¿Quiero pagar menos al mes aunque tenga copagos?

- ¿Prefiero pagar más y olvidarme de copagos?

- ¿Me interesa tener un límite anual de copagos?

- ¿Quiero poder ir a médicos fuera del cuadro médico?

- ¿Necesito hospitalización?

- ¿Tengo médicos o centros concretos a los que quiero acudir?

- ¿Soy autónomo y quiero revisar opciones específicas?

- ¿Tengo más de 60 años y busco un producto de especialistas o asistencia ambulatoria con copagos?

- ¿Voy a usar mucho el seguro o solo de forma puntual?

- ¿Tengo enfermedades previas, pruebas pendientes o tratamientos en curso?

La respuesta a estas preguntas ayuda más que mirar solo el precio.

Conclusión

No existe un único tipo de seguro médico privado que sea el mejor para todo el mundo.

El seguro de solo especialistas puede ser suficiente para quien busca consultas privadas a buen precio. El seguro completo con copagos puede compensar si usas poco la póliza. El seguro con copagos limitados puede ayudar a controlar el gasto máximo. El seguro sin copagos ofrece más tranquilidad en el uso. El reembolso da más libertad para elegir médico. Los seguros para autónomos pueden tener condiciones específicas que conviene revisar aparte. Y, a partir de los 60 años, la clave es revisar productos específicos para esa edad, como Sanitas Único o Nara Senior, entendiendo que no son seguros completos, sino opciones de solo especialistas o asistencia ambulatoria. Normalmente no suelen exigir cuestionario de salud, pero suelen tener copagos, límites y carencias que conviene revisar bien.

En SegurChollo recomendamos comparar primero por modalidad y después por precio, compañía y coberturas. Para empezar, puedes usar el comparador general de seguros de salud y, si buscas algo más concreto, revisar el comparador de copagos limitados o el comparador para mayores de 60 años.

Porque comparar seguros médicos no es elegir simplemente el más barato. Es entender qué estás contratando, qué puedes usar, qué límites tiene y qué modalidad encaja mejor contigo.

Nota importante

Los ejemplos de compañías y productos que aparecen en este artículo se basan en condicionados, documentación informativa de productos concretos revisados y, en el caso de productos específicos para mayores de 60 años, en información publicada por las propias compañías. No significa que todos los productos de una misma aseguradora tengan exactamente las mismas coberturas, límites, copagos o condiciones. En seguros de salud, una misma compañía puede comercializar varias modalidades con diferencias relevantes, por lo que siempre conviene revisar el producto concreto antes de contratar.