En SegurChollo lo vemos claro: el seguro de salud más barato no siempre es el que menos cuesta al final del año.

Una póliza puede tener una cuota mensual muy baja, pero si tiene copagos altos, no tiene límite anual o se queda corta en coberturas, el ahorro puede desaparecer cuando empiezas a usarla.

Por eso, antes de contratar, conviene mirar el precio mensual, los copagos, las carencias, el cuadro médico y el gasto máximo que podrías asumir.

En el comparador de seguros de salud de SegurChollo puedes revisar distintas modalidades y comparar opciones según tu perfil.

Cuándo compensa un seguro de salud barato

Un seguro médico barato puede compensar si quieres una cobertura privada para usos puntuales.

Por ejemplo:

- ir al especialista de vez en cuando;

- hacerte alguna prueba diagnóstica;

- complementar la Seguridad Social;

- tener acceso más rápido a consultas privadas;

- pagar una cuota mensual baja porque apenas usas el seguro.

En estos casos, una póliza con copagos puede tener sentido. Pagas menos todos los meses y solo pagas algo más cuando utilizas el seguro.

Un seguro barato no tiene por qué ser una mala opción. El problema aparece cuando se contrata solo por precio, sin revisar copagos, límites, carencias, cuadro médico y coberturas reales.

El riesgo empieza cuando el uso deja de ser ocasional.

El riesgo de mirar solo el precio mensual

Un seguro con copagos suele tener una cuota mensual más baja que un seguro sin copagos. Pero eso no significa que siempre sea más barato.

Si vas poco al médico, puedes ahorrar bastante.

Pero si vas mucho, tienes urgencias, pruebas, rehabilitación o tratamientos, los copagos pueden acumularse y hacer que el seguro termine saliendo más caro de lo que parecía.

Además, no todos los copagos son iguales. Hay pólizas con copagos bajos por consulta y otras con copagos más altos en pruebas diagnósticas, urgencias, rehabilitación o tratamientos. Una cuota mensual baja puede esconder un mayor coste por uso.

Por eso no hay que mirar solo la cuota mensual. Hay que mirar:

- cuánto pagas al mes;

- cuánto cuesta cada uso;

- si existe límite anual de copagos;

- cuánto costaría una opción sin copagos;

- qué coberturas, carencias y exclusiones tiene la póliza.

También conviene revisar qué tipo de póliza estás comparando. No es lo mismo un seguro de solo especialistas, uno completo con copagos, uno con copagos limitados o uno sin copagos. Puedes ampliar esta parte en el artículo sobre tipos de seguros de salud.

Por qué recomendamos copagos limitados

En SegurChollo recomendamos especialmente los seguros con copagos limitados cuando quieres ahorrar sin perder el control del gasto.

La idea es sencilla:

- pagas menos al mes que en una póliza sin copagos;

- pagas pequeños importes cuando usas el seguro;

- pero existe un límite máximo anual.

Ese límite es clave. Significa que, aunque uses mucho el seguro, sabes hasta dónde puede llegar el gasto en copagos.

Por eso, salvo que tengas muy claro que vas a usar la póliza solo de forma ocasional, suele ser más prudente elegir una póliza con copagos limitados que una con copagos sin límite.

En SegurChollo puedes revisar esta modalidad en el comparador de seguros de salud con copagos limitados, donde la clave no es solo la cuota mensual, sino también el límite anual de copagos.

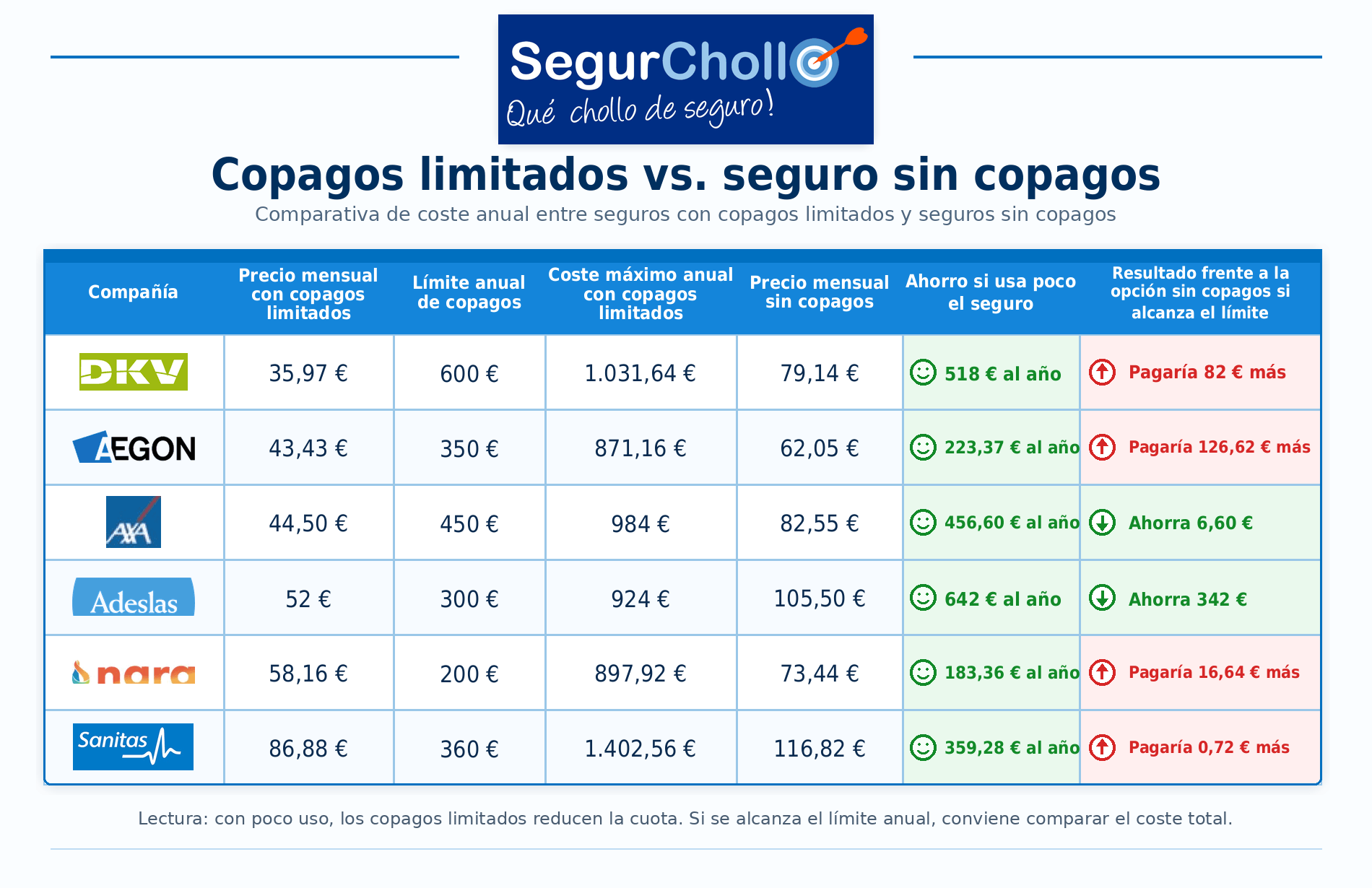

Ejemplos reales de copagos limitados

Estos ejemplos corresponden a una persona de 40 años que vive en Madrid.

La lectura es clara: con uso bajo, los copagos limitados pueden ahorrar bastante dinero frente a una póliza sin copagos.

Pero también se ve otra cosa importante: si alcanzas el límite anual de copagos, en algunas compañías sigues ahorrando y en otras puedes pagar algo más que con la opción sin copagos.

Por eso hay que hacer la cuenta completa.

La mejor forma de comparar no es mirar solo la cuota mensual, sino calcular tres escenarios: cuánto pagas si usas poco el seguro, cuánto pagarías si lo usas bastante y cuánto costaría una póliza sin copagos.

Ejemplo sencillo: cómo calcularlo

Imagina una póliza con copagos limitados que cuesta 52 € al mes y tiene un límite anual de copagos de 300 €.

624 €

Coste mínimo anual

52 € x 12 meses

924 €

Coste máximo anual

624 € + 300 €

1.266 €

Póliza sin copagos

105,50 € x 12 meses

El coste mínimo anual sería:

52 € x 12 meses = 624 € al año.

Si usas mucho el seguro y llegas al límite, el coste máximo sería:

624 € + 300 € = 924 € al año.

Si la póliza sin copagos cuesta 105,50 € al mes, pagarías:

105,50 € x 12 meses = 1.266 € al año.

En ese caso, incluso usando mucho el seguro, la opción con copagos limitados seguiría ahorrando 342 € al año.

Cuándo puede salir caro un seguro médico barato

Un seguro médico barato puede salir caro si:

- tiene copagos altos y lo usas mucho;

- no tiene límite anual de copagos;

- no incluye hospitalización;

- no cubre las pruebas que necesitas;

- tiene carencias importantes;

- no tiene tus hospitales o médicos cercanos;

- eliges una modalidad demasiado básica para tu situación.

Aquí es donde muchas personas se equivocan: comparan solo la cuota mensual, pero no comparan el coste real si usan el seguro.

Las carencias también pueden influir mucho. Un seguro puede incluir una prueba o tratamiento, pero no dejarte usarlo desde el primer día. Puedes leer más en el artículo sobre carencias en seguros de salud.

Cuándo elegir un seguro sin copagos

Un seguro completo sin copagos puede interesarte si quieres pagar siempre lo mismo y olvidarte de costes por uso.

Puede encajar mejor si:

- usas mucho la sanidad privada;

- tienes hijos y vas con frecuencia al pediatra;

- quieres evitar cálculos;

- haces muchas pruebas o visitas médicas;

- prefieres una cuota fija aunque sea más alta.

La ventaja es la tranquilidad: pagas más al mes, pero sabes que no tendrás que pagar cada vez que uses el seguro.

Eso sí, incluso en una póliza sin copagos hay que revisar bien las coberturas. Sin copagos no significa “sin límites”. Puede haber carencias, autorizaciones, exclusiones o servicios no incluidos.

Entonces, ¿qué opción elegir?

La mejor opción depende de tu uso real.

Si apenas vas al médico

Una póliza con copagos puede ser suficiente.

Si quieres ahorrar y controlar el riesgo

Los copagos limitados suelen ser una opción muy interesante.

Si usas mucho el seguro

Puede tener sentido una póliza sin copagos.

Lo importante es no quedarse solo con el precio mensual. Hay que comparar el coste total posible y la modalidad de seguro que estás contratando.

Conclusión

Un seguro de salud barato puede compensar, pero solo si sabes qué estás contratando.

Los copagos pueden ayudarte a pagar menos, pero también pueden hacer que el seguro salga más caro si no tienen límite o si usas mucho la póliza.

Por eso, en SegurChollo recomendamos comparar siempre la cuota mensual, los copagos, el límite anual, las carencias y el precio de una opción sin copagos.

En SegurChollo puedes usar el comparador de seguros médicos para revisar distintas opciones y elegir una póliza que encaje con tu uso real.

Y si quieres controlar mejor el gasto máximo, puedes consultar directamente los seguros de salud con copagos limitados.