En SegurChollo lo vemos muchas veces: hay personas que piensan que, si el médico les pide una prueba, el seguro la cubre automáticamente. Pero no siempre funciona así.

En muchos seguros de salud, una cosa es que el médico prescriba una prueba y otra que la compañía tenga que autorizarla antes.

Qué es una autorización médica

Una autorización médica es el visto bueno de la aseguradora para que puedas hacerte una prueba, tratamiento, ingreso o intervención con cargo al seguro.

No suele hacer falta para una consulta normal, pero sí puede ser necesaria para servicios más caros, complejos o que la póliza quiere revisar antes de asumir.

Prescripción médica no es lo mismo que autorización

El médico puede pedirte una resonancia, un TAC, una endoscopia, una intervención o sesiones de rehabilitación.

Pero si tu póliza exige autorización, la compañía debe revisar antes si esa prueba está incluida, si tienes derecho a usarla en ese momento, si has superado la carencia y si debe hacerse en un centro concreto.

Por eso puedes tener la petición del médico y, aun así, necesitar autorización antes de hacerte la prueba.

Qué pruebas suelen necesitar autorización

Depende de cada compañía y de cada producto, pero normalmente pueden requerir autorización:

- resonancias magnéticas;

- TAC o escáner;

- pruebas diagnósticas complejas;

- ingresos hospitalarios;

- intervenciones quirúrgicas;

- tratamientos médicos especiales;

- sesiones de psicoterapia;

- rehabilitación en algunos casos;

- ambulancias;

- prótesis e implantes;

- programas preventivos o chequeos;

- determinadas pruebas genéticas;

- endoscopias;

- tratamientos de fertilidad o reproducción asistida cuando estén cubiertos.

La idea importante es esta: cuanto más compleja, costosa o limitada sea la prestación, más probable es que la aseguradora quiera revisarla antes.

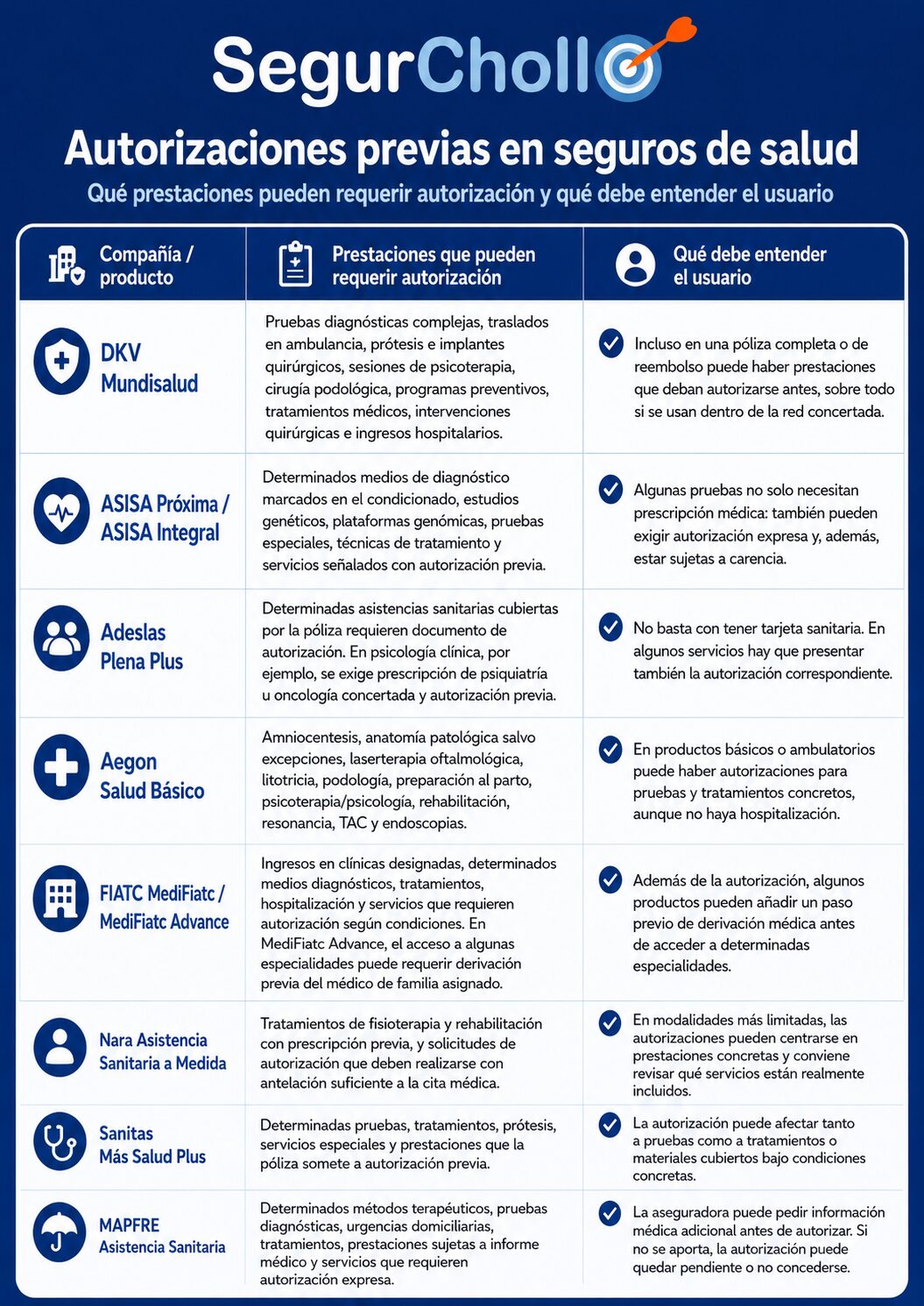

Ejemplos de autorizaciones en productos concretos

Nota importante: Los datos que se recogen a continuación se basan en condicionados y documentación informativa de productos concretos revisados. No significa que todos los productos de una misma aseguradora tengan exactamente las mismas autorizaciones, carencias, límites o condiciones. En seguros de salud, una misma compañía puede comercializar varias modalidades con diferencias relevantes, por lo que siempre conviene revisar el producto concreto antes de contratar.

Esta tabla no pretende decir que una compañía sea mejor o peor que otra. Sirve para ver que las autorizaciones son habituales y que no todos los productos funcionan igual.

Cómo suele ser el proceso de autorización

El proceso puede cambiar según la compañía, pero normalmente funciona así:

- Un médico del cuadro médico prescribe la prueba, tratamiento o intervención.

- El asegurado solicita la autorización a la compañía.

- La aseguradora revisa si la prestación está cubierta.

- Puede pedir informes médicos adicionales.

- Comprueba si hay carencia, exclusiones o límites.

- Si todo está correcto, emite la autorización.

- El asegurado presenta la autorización el día de la prueba, tratamiento o ingreso.

En algunos casos, la autorización se puede solicitar por teléfono, web, área privada, app, correo electrónico u oficina. En otros, puede tramitarla el propio centro médico.

Lo importante es no dar por hecho que el centro lo hará siempre por ti. Antes de la prueba, conviene confirmar que la autorización está concedida.

Qué documentación pueden pedirte

Para autorizar una prueba o tratamiento, la compañía puede pedir:

- prescripción médica;

- informe del especialista;

- diagnóstico o sospecha diagnóstica;

- antecedentes médicos;

- resultado de pruebas anteriores;

- fecha de inicio de los síntomas;

- centro donde se va a realizar la prueba;

- presupuesto, si procede;

- número de sesiones, en tratamientos como rehabilitación o psicología.

Esto es especialmente importante cuando la prueba es compleja, cara o puede estar relacionada con una enfermedad anterior a la contratación.

Por qué puede no autorizarse una prueba

La compañía puede no autorizar una prueba si:

- no está incluida en la póliza;

- estás dentro de un periodo de carencia;

- falta información médica;

- el centro no está concertado;

- la prueba corresponde a una enfermedad previa no declarada;

- el producto contratado no cubre ese servicio;

- la prueba se considera experimental o no incluida;

- no se cumplen las condiciones de la póliza;

- el servicio requiere derivación previa y no se ha hecho;

- se intenta realizar fuera del cuadro médico sin cobertura de reembolso o sin aprobación previa.

Esto no significa que la aseguradora pueda rechazar cualquier cosa sin motivo. Significa que la autorización es el momento en el que revisa si esa prestación concreta encaja en la póliza contratada.

El error más habitual: contratar pensando en una prueba concreta

Uno de los errores más frecuentes es contratar un seguro médico porque ya se necesita una prueba.

Por ejemplo, una persona tiene dolor de espalda, su médico le ha recomendado una resonancia y busca contratar un seguro para hacerla rápido. El problema es que esa resonancia puede estar sujeta a carencia, autorización previa o exclusión si el problema ya existía antes de contratar.

Lo mismo puede pasar con una operación ya recomendada, una prueba pendiente, un tratamiento de rehabilitación, una endoscopia o una consulta relacionada con una dolencia previa.

Por eso, si quieres contratar un seguro médico para usarlo en algo concreto, es mejor decirlo antes y revisar si la póliza realmente te va a servir.

Qué debes hacer antes de una prueba importante

Antes de hacerte una prueba, tratamiento o intervención, revisa:

- si está cubierta por tu seguro;

- si necesita autorización;

- si tienes carencia;

- si el centro está concertado;

- si debe prescribirla un médico del cuadro médico;

- si debes aportar informes médicos;

- si hay límite de sesiones o importe;

- si el producto contratado cubre esa prestación;

- si la autorización ya está concedida por escrito o aparece confirmada en la app o área privada.

No te quedes solo con “el médico me lo ha pedido”. En seguros de salud, esa es solo una parte del proceso.

Autorización, carencia y exclusión no son lo mismo

Conviene diferenciar tres conceptos:

Autorización

La compañía revisa y aprueba una prestación antes de realizarla.

Carencia

Aunque la prestación esté cubierta, tienes que esperar un tiempo desde la contratación para poder usarla.

Exclusión

La prestación no está cubierta o queda fuera en determinados supuestos.

Puedes tener una prueba cubierta, pero con carencia. Puedes haber superado la carencia, pero necesitar autorización. Y puedes pedir autorización para algo que finalmente no se apruebe porque esté excluido o no encaje con el producto contratado.

Conclusión

Las autorizaciones no son un trámite raro. Forman parte del funcionamiento de muchos seguros médicos.

El problema aparece cuando nadie te lo explica antes.

Por eso en SegurChollo recomendamos comparar bien y asesorarse antes de contratar, especialmente si buscas un seguro para hacerte pruebas, seguir un tratamiento o acceder a especialistas concretos.

Un seguro médico puede ser muy útil, pero hay que saber cómo funciona. Antes de contratar, revisa la modalidad, las carencias, las autorizaciones, el cuadro médico y las exclusiones. Así evitarás pensar que una prueba está cubierta automáticamente cuando, en realidad, necesita revisión previa por parte de la compañía.