Tu seguro de salud puede ayudarte si tienes una urgencia médica durante un viaje, pero la cobertura depende de la compañía, del producto contratado y de los límites de la póliza. En este estudio analizamos la asistencia en viaje incluida en distintos seguros médicos para explicar qué puede cubrir tu póliza cuando viajas al extranjero y qué puntos conviene revisar antes de salir.

La conclusión principal es clara: no basta con saber si un seguro médico incluye asistencia en viaje. También hay que mirar cuánto cubre, durante cuántos días, si incluye repatriación, qué requisitos exige para usar la cobertura y qué exclusiones pueden aplicarse.

Respuestas rápidas sobre la asistencia en viaje en seguros de salud

¿Un seguro médico privado cubre si tengo una urgencia en el extranjero?

Puede cubrirla, pero depende de la póliza. Muchos seguros de salud incluyen una garantía de asistencia en viaje para urgencias médicas fuera de España, aunque con límites económicos, duración máxima del viaje y condiciones de uso.

¿Todos los seguros de salud cubren lo mismo cuando viajo?

No. Nuestro estudio muestra diferencias relevantes entre compañías y productos. Algunos condicionados revisados incluyen límites de gastos médicos de 12.000, 14.000, 15.000, 30.000 o incluso 100.000 euros, según el producto analizado.

¿Puede cambiar la asistencia en viaje dentro de una misma compañía?

Sí. La cobertura no debe compararse solo por aseguradora, sino por producto concreto. Dentro de una misma compañía puede haber modalidades con límites distintos, duración diferente o condiciones específicas.

¿Qué dato debo mirar primero antes de viajar?

El límite de gastos médicos en el extranjero. Después conviene revisar la duración máxima del viaje, si hay repatriación sanitaria, si exige llamar antes a la central de asistencia y qué exclusiones aplica.

¿La asistencia en viaje de un seguro médico sustituye a un seguro de viaje?

No siempre. La asistencia en viaje del seguro de salud suele centrarse en urgencias médicas durante desplazamientos temporales, pero sus límites económicos pueden quedarse cortos en determinados destinos. En países con costes sanitarios muy altos, una hospitalización, una cirugía urgente o varias pruebas médicas pueden superar con facilidad los límites incluidos en algunas pólizas. Además, un seguro de viaje específico puede añadir otras garantías como cancelación, equipaje, demoras, responsabilidad civil o coberturas adaptadas al destino.

Qué hemos analizado en SegurChollo

En SegurChollo hemos revisado condicionados de seguros de salud de distintas compañías para comparar la garantía de asistencia en viaje incluida en cada producto localizado.

El análisis se ha organizado por compañía y producto. Cuando varios productos de una misma compañía presentan una asistencia en viaje equivalente, se agrupan en una misma línea. Cuando cambian límites, duración o condiciones relevantes, se muestran por separado.

El objetivo del estudio no es señalar una compañía como la mejor para todos los casos, sino ayudar al usuario a entender qué debe revisar antes de contratar, renovar o viajar con su seguro médico privado.

Por qué no basta con mirar la compañía

Una de las conclusiones más importantes del estudio es que la asistencia en viaje no debe compararse solo por el nombre de la aseguradora.

El usuario suele pensar en términos de compañía: “tengo ASISA”, “tengo Adeslas”, “tengo DKV”, “tengo Sanitas” o “tengo Mapfre”. Pero, en la práctica, lo relevante es el producto concreto contratado.

Dos pólizas de la misma compañía pueden tener límites distintos. También puede cambiar la forma de aplicar el límite: por viaje, por siniestro, por asegurado, por persona y año o por anualidad. Esa diferencia es importante porque puede afectar a cuánto queda realmente cubierto si tienes una urgencia médica fuera de España.

Por eso, antes de viajar conviene revisar el condicionado de tu póliza y no quedarse solo con la frase “incluye asistencia en viaje”.

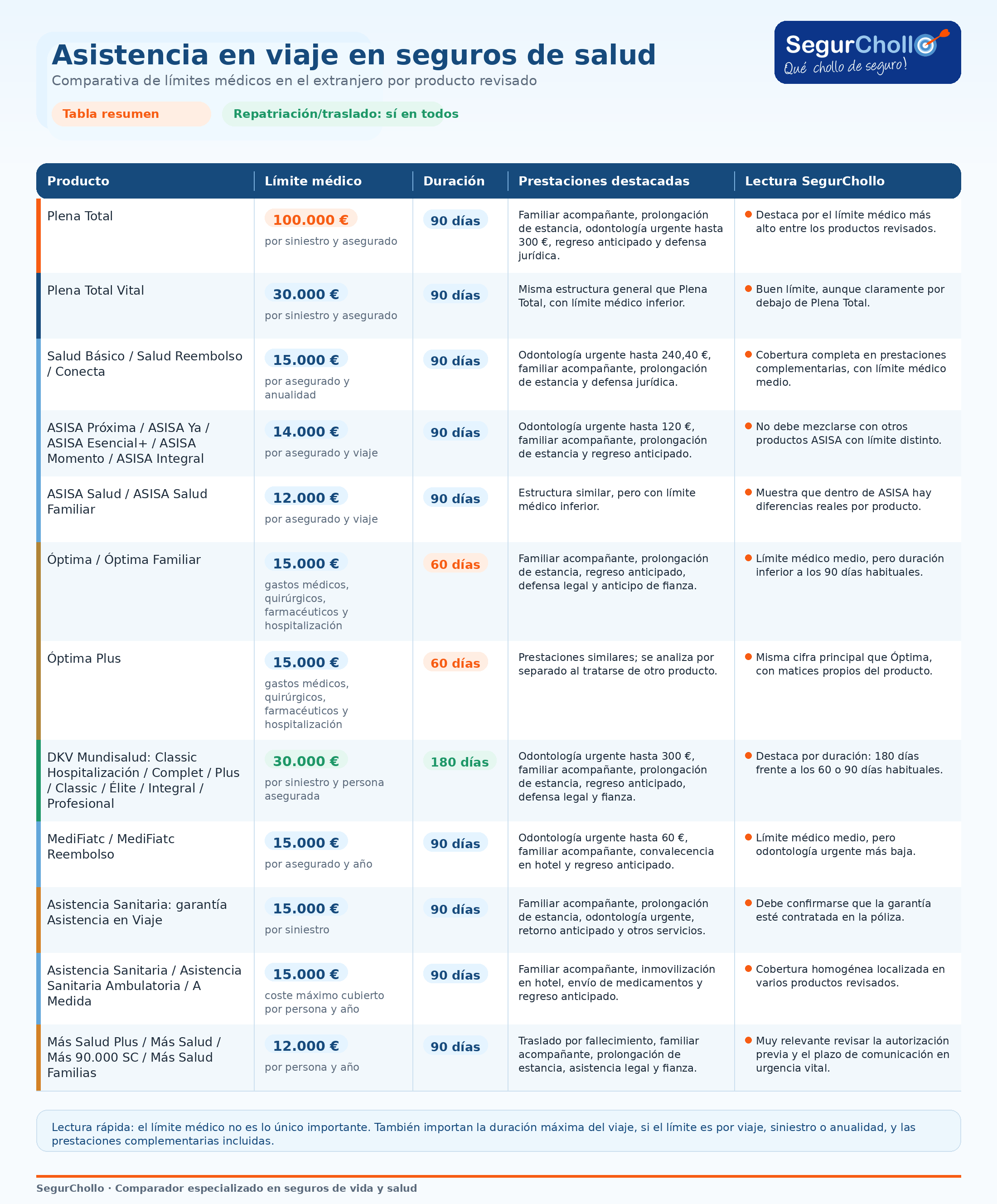

Tabla comparativa de asistencia en viaje en seguros de salud

La siguiente tabla resume los datos principales localizados en los condicionados revisados. Debe leerse como una comparación de productos concretos, no como una afirmación general aplicable a todas las pólizas de cada aseguradora.

Nota metodológica: las coberturas pueden variar según la fecha del condicionado, la modalidad contratada, las condiciones particulares y las garantías efectivamente incluidas en la póliza. Cuando un producto no tiene datos suficientes en la documentación revisada, no se utiliza para extraer conclusiones generales.

Principales conclusiones del estudio

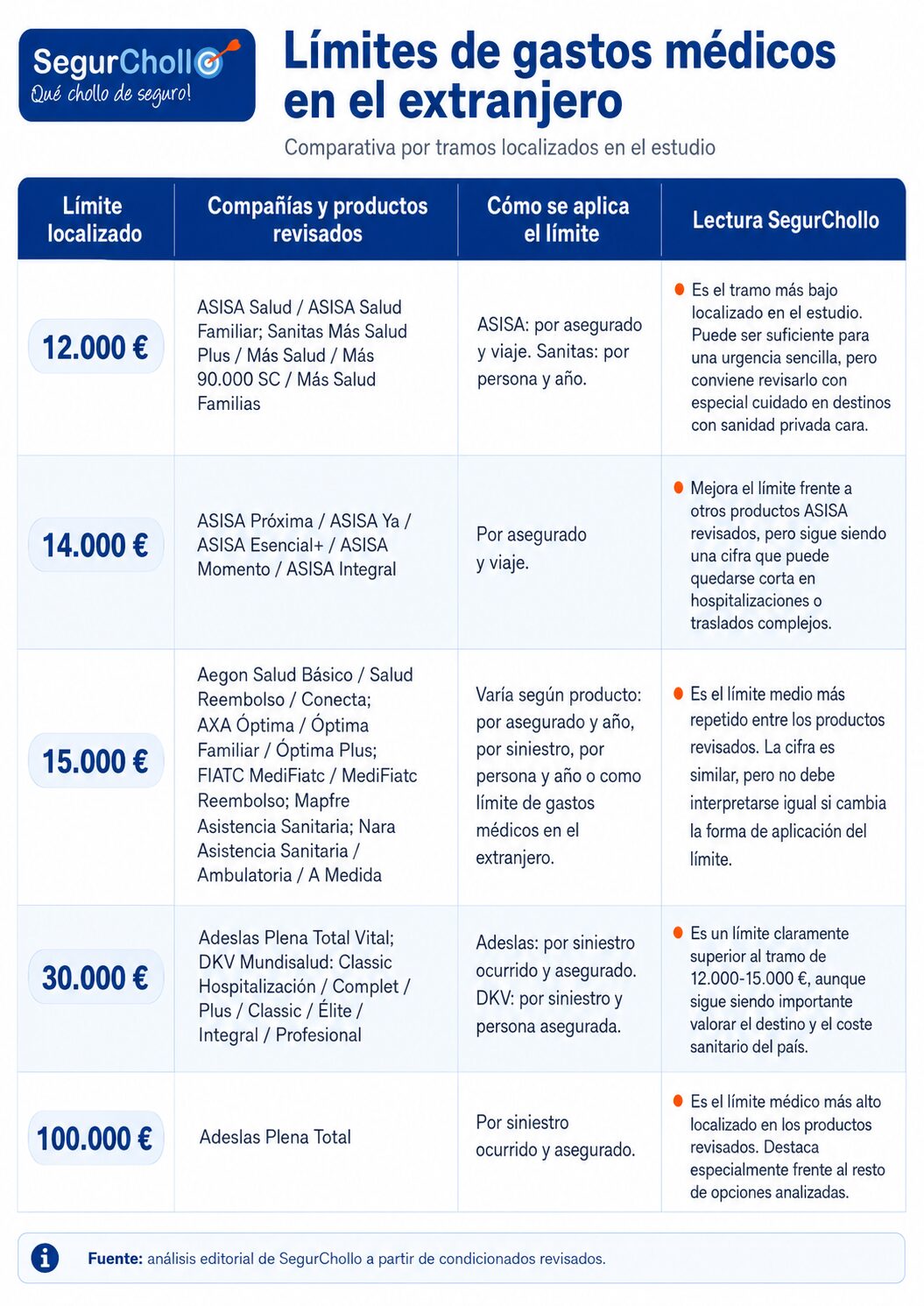

1. El límite de gastos médicos puede cambiar mucho

El límite de gastos médicos en el extranjero es el dato más visible y uno de los más importantes. En los productos revisados aparecen diferencias relevantes: desde límites de 12.000 o 14.000 euros hasta 30.000 euros, y en el caso de Adeslas Plena Total, 100.000 euros.

Este límite importa especialmente cuando se viaja a países con sanidad privada muy cara o donde una urgencia médica puede implicar pruebas, hospitalización, cirugía o traslado sanitario.

Límites de gastos médicos en el extranjero en los productos revisados

La tabla muestra que no solo cambia el importe. También cambia cómo se aplica el límite. No es lo mismo un capital por viaje que por año, por siniestro o por persona asegurada.

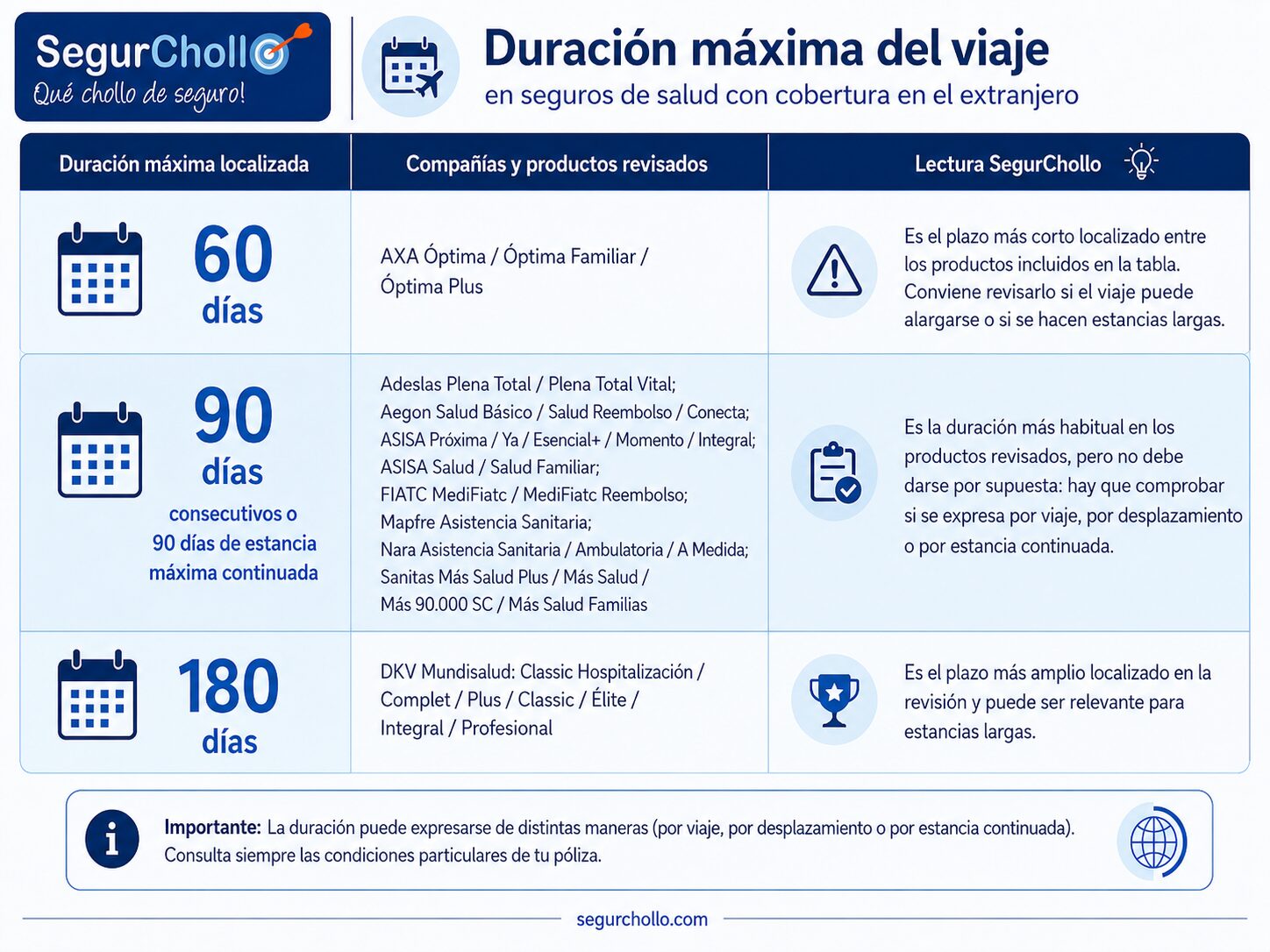

2. La duración máxima del viaje no siempre es la misma

Muchas asistencias en viaje revisadas se mueven en torno a 90 días consecutivos, pero no todas. En los productos AXA analizados aparece una duración de 60 días por viaje, mientras que DKV Mundisalud destaca con 180 días por viaje o desplazamiento.

Este dato puede ser decisivo para personas que hacen estancias largas, teletrabajan desde otro país, pasan temporadas fuera de España o viajan con frecuencia.

Duración máxima del viaje en los productos revisados

La diferencia entre 60, 90 y 180 días puede parecer secundaria, pero no lo es. Si el desplazamiento supera el plazo máximo previsto en la póliza, la asistencia en viaje puede dejar de aplicar o quedar condicionada a lo que establezca el contrato.

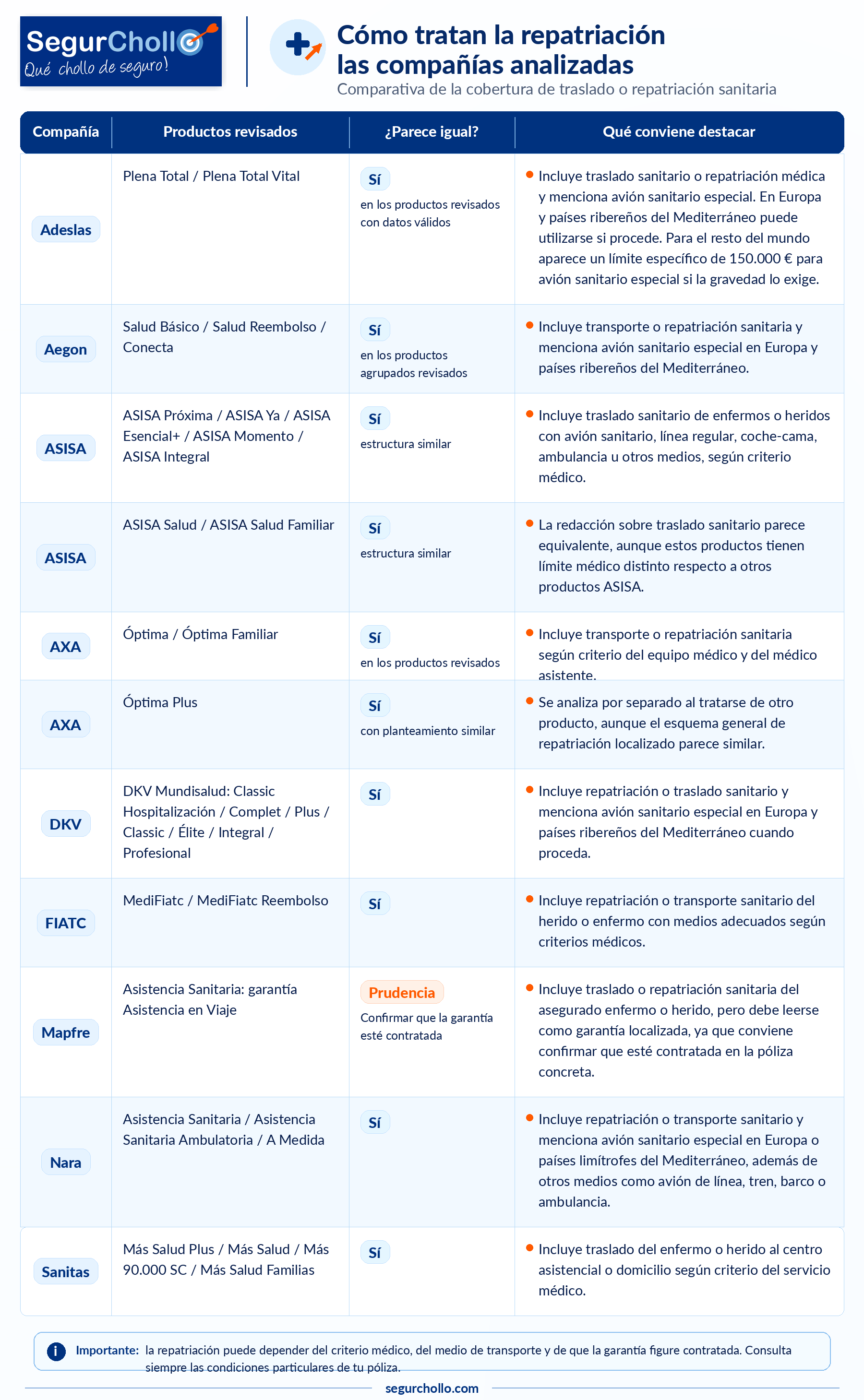

3. La repatriación sanitaria suele estar incluida, pero hay que mirar las condiciones

La mayoría de productos revisados incluyen algún tipo de repatriación o traslado sanitario. Sin embargo, esto no significa que el asegurado pueda decidir libremente cómo y cuándo regresar.

La repatriación suele depender del criterio médico, de la central de asistencia y de las condiciones concretas de la póliza. Además, no todos los condicionados la explican con el mismo nivel de detalle. Algunos mencionan expresamente el uso de avión sanitario especial, mientras que otros hablan de traslado o repatriación con medios adecuados, sin concretar tanto.

Esto es importante porque un traslado sanitario complejo puede tener un coste muy elevado. Si el asegurado necesita regresar en un medio sanitario especial, el coste puede crecer muy rápido y hacer que un límite de 12.000, 15.000 o incluso 30.000 euros resulte escaso en determinados destinos. Por eso, además de confirmar si hay repatriación, conviene comprobar si tiene límite propio, si puede consumir el capital general de asistencia en viaje o si existe una ampliación específica para ese tipo de traslado.

Cómo tratan la repatriación las compañías analizadas

La lectura práctica es clara: no basta con ver si la póliza incluye repatriación. Conviene revisar también cómo la define la compañía, qué medios menciona, si aparece el avión sanitario especial y si el condicionado concreta límites o condiciones específicas para el traslado sanitario.

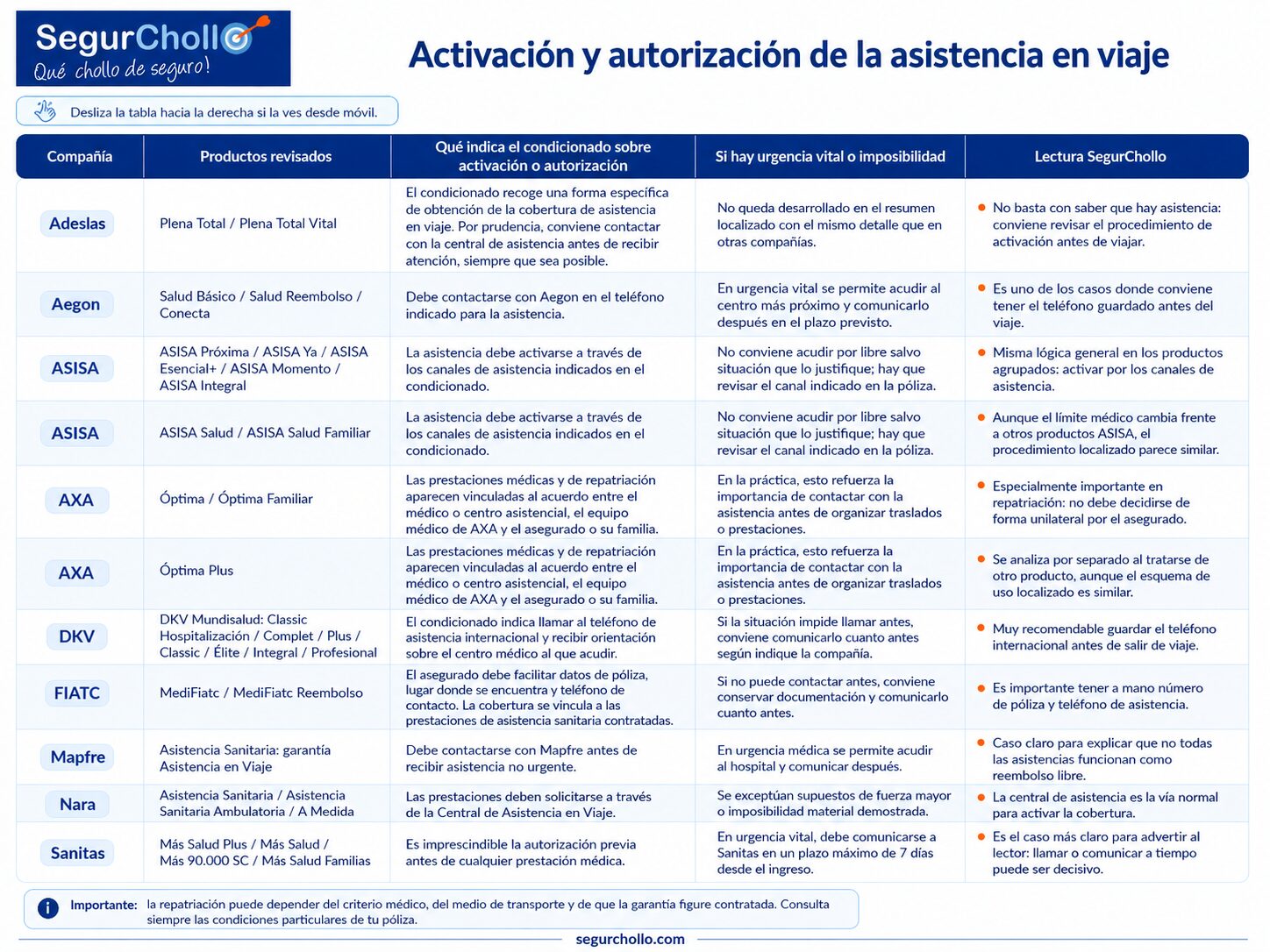

4. Llamar antes puede ser obligatorio

Uno de los puntos que más problemas puede generar es el procedimiento para usar la cobertura. En asistencia en viaje, no siempre basta con acudir al médico, guardar facturas y pedir el reembolso después.

En varios condicionados revisados aparece la necesidad de contactar con la central de asistencia, solicitar autorización previa o activar la cobertura a través de los canales indicados por la compañía. En algunos casos se contempla una excepción para urgencia vital, fuerza mayor o imposibilidad material, pero aun así suele exigirse comunicar lo ocurrido después.

Por eso, antes de viajar conviene llevar localizado el teléfono internacional de asistencia, saber si la compañía exige autorización previa y conocer qué plazo hay para comunicar una urgencia.

Qué exige cada compañía para usar la asistencia en viaje

La conclusión práctica es sencilla: la asistencia en viaje no siempre funciona como un reembolso libre. En muchos productos, la compañía quiere intervenir desde el principio para orientar al asegurado, autorizar la asistencia, indicar el centro médico adecuado o gestionar la repatriación. Si el asegurado actúa por su cuenta sin cumplir el procedimiento, puede tener problemas para que la compañía asuma el gasto.

5. Las coberturas complementarias también diferencian productos

Además de los gastos médicos y la repatriación, algunos productos incluyen prestaciones complementarias que pueden ser muy útiles durante un viaje. No siempre tienen el mismo límite ni aparecen con el mismo alcance, pero ayudan a entender que dos asistencias en viaje con un límite médico parecido pueden comportarse de forma distinta.

Prestaciones complementarias localizadas en la asistencia en viaje

Estas coberturas pueden parecer secundarias, pero en un viaje real pueden marcar diferencias importantes. La clave es revisar no solo si aparecen, sino con qué límite, en qué supuestos y mediante qué procedimiento se activan.

Qué suele cubrir la asistencia en viaje de un seguro médico

Aunque cada condicionado debe revisarse por separado, la asistencia en viaje de un seguro de salud suele estar pensada para cubrir urgencias médicas durante desplazamientos temporales.

Entre las coberturas más habituales pueden aparecer:

- gastos médicos, quirúrgicos, farmacéuticos y de hospitalización en el extranjero;

- traslado sanitario al centro médico adecuado;

- repatriación sanitaria si el asegurado no puede regresar por sus medios;

- traslado en caso de fallecimiento;

- viaje de un familiar si hay hospitalización prolongada;

- gastos de estancia del acompañante;

- prolongación de estancia por convalecencia;

- odontología urgente;

- envío de medicamentos;

- regreso anticipado por fallecimiento o enfermedad grave de un familiar.

Además, para poder usar la cobertura puede ser necesario aportar documentación. Conviene conservar informes médicos, facturas, justificantes de pago, datos del centro sanitario y cualquier documento que acredite la urgencia o la atención recibida. En algunos casos, la compañía puede pedir esta información para valorar el reembolso o confirmar que la asistencia entra dentro de la garantía.

La clave está en que estas prestaciones suelen tener límites y condiciones de uso. Por eso, dos pólizas que “incluyen asistencia en viaje” pueden comportarse de forma muy distinta cuando ocurre una urgencia real.

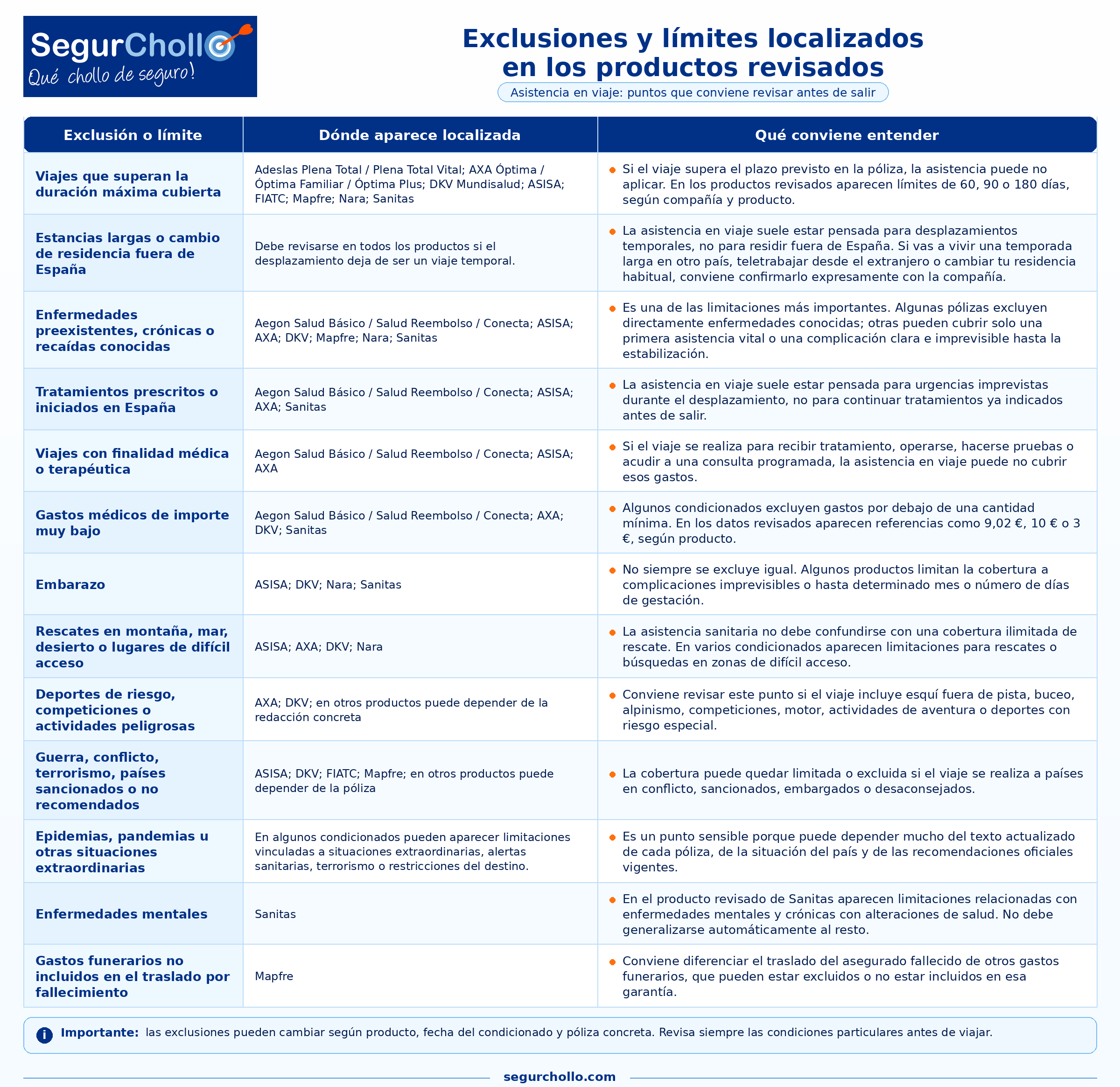

Qué puede quedar fuera de la asistencia en viaje

Las exclusiones no son idénticas en todos los productos. Hay limitaciones que se repiten en muchos condicionados, como enfermedades previas, viajes para recibir tratamiento, embarazo, rescates o países en conflicto, pero no siempre aparecen con la misma redacción ni con los mismos límites.

Por eso, no conviene decir que “todas las compañías excluyen lo mismo”. Lo correcto es revisar qué exclusiones aparecen en cada producto, cómo están redactadas y si afectan a la situación concreta del viaje.

Exclusiones y límites localizados en los productos revisados

La lectura práctica es sencilla: las exclusiones no son iguales en todos los seguros médicos, aunque muchas se parecen. Antes de viajar, conviene revisar especialmente enfermedades previas, duración máxima del viaje, embarazo, deportes o actividades de riesgo, país de destino y si el desplazamiento tiene una finalidad médica o se parece más a una estancia larga que a un viaje temporal.

Asistencia en viaje y seguro de viaje no son lo mismo

Una confusión habitual es pensar que el seguro médico privado sustituye automáticamente a un seguro de viaje.

La asistencia en viaje incluida en el seguro de salud puede ser muy útil si tienes una urgencia médica fuera de España. Sin embargo, normalmente está pensada para asistencia sanitaria urgente durante desplazamientos temporales.

Un seguro de viaje específico puede cubrir además otros riesgos propios del viaje, como cancelación, pérdida de equipaje, demoras, responsabilidad civil, interrupción del viaje o coberturas adaptadas a un destino concreto.

La diferencia más importante suele estar en los límites. En algunos seguros médicos, la asistencia en viaje puede ser suficiente para una urgencia sencilla, pero quedarse escasa ante una hospitalización o una intervención urgente en países con sanidad privada muy cara. Por eso, si vas a viajar a un destino con costes sanitarios elevados, si haces un viaje largo, si tienes enfermedades previas, si vas a practicar actividades de riesgo o si el viaje supone un gasto importante, conviene revisar si la asistencia de tu seguro médico es suficiente o si necesitas una póliza de viaje adicional.

Comparar seguros de salud no es solo mirar la cuota mensual

El precio mensual es importante, pero no debería ser el único criterio para elegir un seguro médico privado.

Dos seguros de salud pueden parecer parecidos en precio y modalidad, pero ofrecer coberturas distintas cuando viajas al extranjero. Puede cambiar el límite médico, la duración máxima del desplazamiento, la repatriación, el acompañante, la odontología urgente o los requisitos para usar la cobertura.

Por eso, comparar seguros de salud no consiste solo en elegir la cuota más baja. También conviene revisar qué incluye la póliza y qué puede pasar en situaciones concretas, como una urgencia médica fuera de España.

En SegurChollo puedes comparar seguros de salud y revisar opciones de distintas compañías para encontrar una póliza que encaje con tu forma de usar el seguro, tu presupuesto y tus necesidades reales. Si viajas con frecuencia, la asistencia en viaje es una de esas coberturas que conviene mirar antes de decidir.

Comparar seguros de salud

Resolver dudas

Preguntas frecuentes sobre seguros médicos y urgencias en el extranjero

Tengo seguro médico privado, ¿puedo ir a cualquier hospital si me pasa algo fuera de España?

Depende de la situación y de tu póliza. En una urgencia vital, la prioridad es recibir atención médica cuanto antes. Pero muchos condicionados exigen contactar con la central de asistencia antes de recibir atención, salvo urgencia vital o imposibilidad material. Después puede haber un plazo para comunicar lo ocurrido.

Si mi seguro cubre 15.000 euros en el extranjero, ¿eso es mucho o poco?

Depende del destino. Para una consulta urgente o una atención sencilla puede ser suficiente, pero en países con costes sanitarios elevados una hospitalización, una cirugía o determinadas pruebas pueden superar rápidamente esa cantidad. Por eso el límite médico es uno de los datos clave antes de viajar.

¿Qué pasa si tengo una enfermedad previa y me ocurre algo durante el viaje?

Hay que revisar el condicionado. Muchas pólizas limitan o excluyen enfermedades preexistentes, recaídas o tratamientos ya conocidos antes del viaje. Algunas pueden cubrir una primera asistencia vital hasta la estabilización, pero no siempre cubren el tratamiento completo.

¿La repatriación sanitaria significa que me traen a España siempre que yo quiera?

No necesariamente. La repatriación sanitaria suele depender del criterio médico y de la central de asistencia. La compañía puede valorar si el traslado es necesario, qué medio de transporte procede y a qué centro o domicilio debe realizarse.

¿La asistencia en viaje cubre si viajo durante varios meses?

No siempre. Hay que revisar la duración máxima del viaje. En los productos revisados aparecen límites como 60, 90 o 180 días, según compañía y producto. Si el viaje supera ese plazo, la cobertura puede no aplicar.

¿Me cubre el seguro médico si viajo para operarme o recibir tratamiento fuera?

Generalmente, no está pensada para eso. La asistencia en viaje suele cubrir urgencias imprevistas durante un desplazamiento, no viajes realizados con finalidad médica, terapéutica o para recibir tratamiento programado. Este punto debe revisarse siempre en el condicionado concreto.

¿Necesito un seguro de viaje si ya tengo seguro médico privado?

Depende del viaje. En algunos viajes cortos, la asistencia en viaje de tu seguro médico puede ser suficiente para determinadas urgencias, siempre que el límite y las condiciones encajen con el destino. Si viajas a países con costes médicos altos, haces un viaje largo, llevas mucho dinero invertido o necesitas coberturas como cancelación o equipaje, puede convenir contratar un seguro de viaje adicional.

Conclusión

La asistencia en viaje puede ser una cobertura muy útil dentro de un seguro de salud privado, pero no todas las pólizas la ofrecen igual.

Nuestro estudio muestra que hay diferencias importantes en el límite de gastos médicos, la duración máxima del viaje, la repatriación, las prestaciones complementarias, las exclusiones y los requisitos para usar la cobertura.

Por eso, antes de contratar un seguro médico o antes de viajar al extranjero, conviene revisar algo más que la cuota mensual. El producto concreto, sus límites y sus exclusiones pueden marcar la diferencia si tienes una urgencia médica fuera de España.

Comparar bien un seguro de salud no es solo buscar el precio más bajo. Es entender qué cubre realmente cuando lo necesitas.