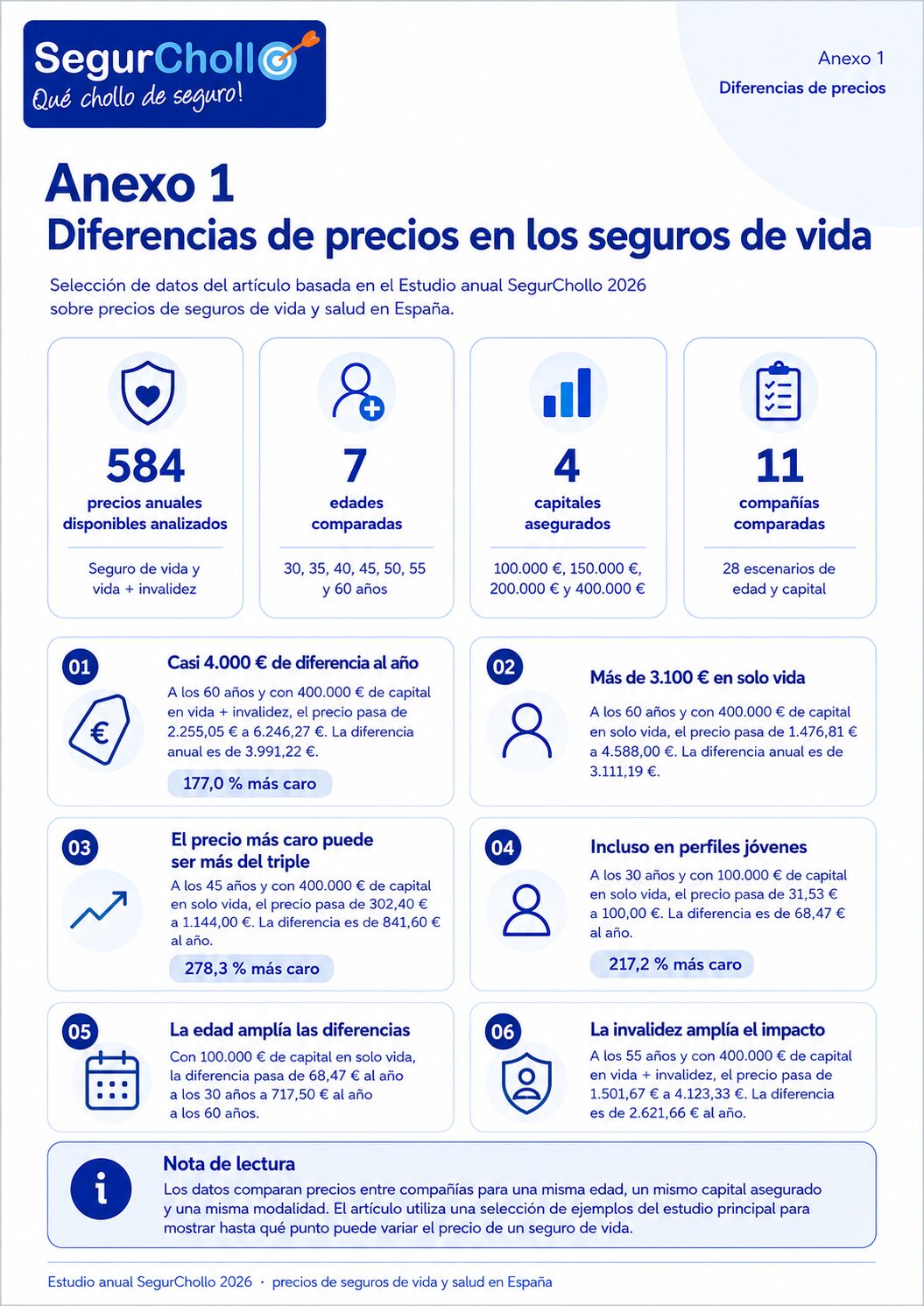

Según los datos extraídos del Estudio anual SegurChollo 2026 sobre precios de seguros de vida y salud en España, la diferencia entre el seguro de vida más barato y el más caro puede superar los 3.900 € al año en determinados perfiles.

La edad, el capital asegurado y la inclusión de la cobertura de invalidez pueden cambiar por completo el precio final de la póliza.

La comparación se ha realizado entre compañías, tomando para cada escenario el precio anual más barato y el precio anual más caro disponible para una misma edad, un mismo capital asegurado y una misma modalidad. El objetivo es medir diferencias de precio entre compañías para un mismo perfil de cliente y una cobertura equivalente.

Para este artículo se han aislado 584 precios anuales disponibles de seguro de vida y vida + invalidez, cruzando 7 edades, 4 capitales asegurados y 11 compañías. En total, se han comparado 28 escenarios de edad y capital, siempre buscando la diferencia entre el precio más barato y el más caro para coberturas equivalentes.

El análisis muestra una idea muy clara: para una misma edad, un mismo capital y una misma modalidad, el precio puede variar mucho más de lo que muchas personas imaginan. Por eso, comparar antes de contratar no es solo una forma de ahorrar unos euros, sino una decisión que puede tener un impacto económico muy importante.

Puedes consultar y descargar gratis el estudio completo aquí: Estudio anual SegurChollo 2026 sobre precios de seguros de vida y salud en España.

Respuestas rápidas

¿Cuánto puede variar el precio de un seguro de vida?

En los escenarios analizados por SegurChollo, la diferencia entre el precio más barato y el más caro puede ir desde menos de 100 € al año en perfiles jóvenes hasta 3.991,22 € anuales en perfiles de mayor edad, capital alto y cobertura de invalidez.

¿Pagar más significa tener más cobertura?

No. En este análisis se han comparado precios entre compañías para seguros con una cobertura principal equivalente: mismo capital asegurado, misma edad y misma modalidad, solo vida o vida + invalidez.

¿Por qué es importante comparar?

Porque para un mismo perfil puede haber diferencias de cientos o miles de euros al año. En algunos casos, la opción más cara puede superar en más de un 270 % a la más barata.

Casi 4.000 € de diferencia al año en un seguro de vida

El dato más llamativo del análisis aparece en el seguro de vida con invalidez para una persona de 60 años y un capital asegurado de 400.000 €.

En ese escenario, el precio más barato detectado es de 2.255,05 € al año, mientras que el más caro alcanza los 6.246,27 € anuales. La diferencia es de 3.991,22 € al año.

2.255,05 €

Precio más barato

6.246,27 €

Precio más caro

3.991,22 €

Diferencia anual

Dicho de otra forma: la opción más cara cuesta un 177 % más que la más barata.

Este dato es especialmente relevante porque demuestra que el coste del seguro de vida no depende solo de tener más o menos años o de elegir un capital más alto. También depende mucho de qué compañía y qué opción se elija para ese mismo perfil.

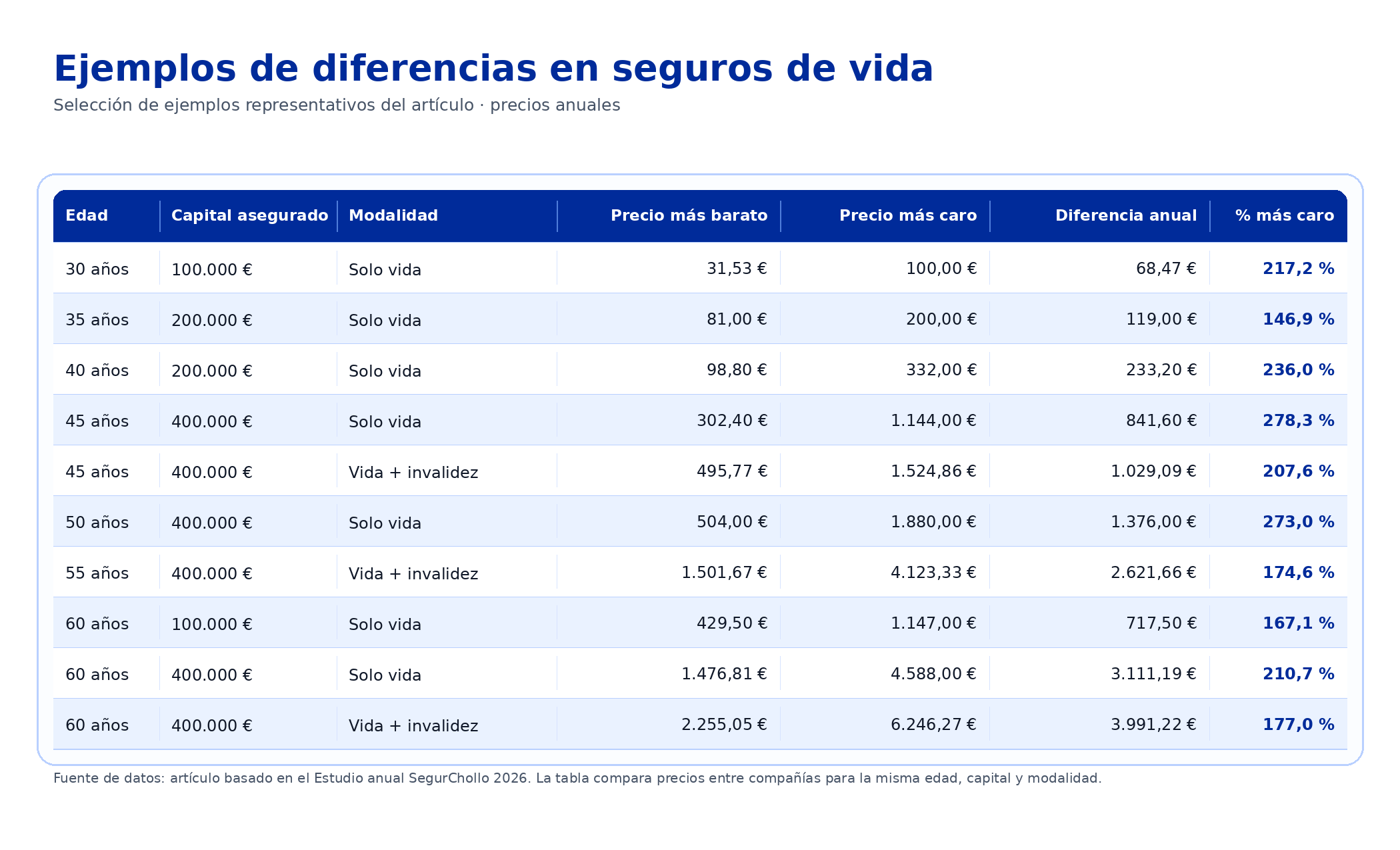

Ejemplos de diferencias en seguros de vida

La siguiente tabla reúne una selección de ejemplos representativos del estudio para mostrar hasta qué punto puede variar el precio de un seguro de vida para una misma edad, capital asegurado y modalidad.

La lectura práctica es sencilla: cuanto mayor es la edad y más alto es el capital asegurado, más grande puede ser la diferencia en euros entre una opción y otra.

El precio más caro puede ser más del triple que el más barato

Además de la diferencia en euros, también conviene mirar el porcentaje. En algunos escenarios, la opción más cara no solo cuesta algo más: puede llegar a ser más del triple que la opción más económica.

Por ejemplo, para una persona de 45 años y un capital asegurado de 400.000 €, el seguro de vida más barato cuesta 302,40 € al año, mientras que el más caro asciende a 1.144,00 € anuales.

La diferencia es de 841,60 € al año, pero el dato porcentual es todavía más llamativo: el precio más caro es un 278,3 % superior al más barato.

Esto ayuda a entender por qué no basta con preguntar cuánto cuesta un seguro de vida de forma genérica. La pregunta útil es: qué precio tiene para mi edad, mi capital y mis coberturas cuando comparo varias opciones equivalentes.

La edad no solo encarece el seguro: también aumenta las diferencias

Es normal que el seguro de vida sea más barato a edades jóvenes y más caro a medida que pasan los años. Lo importante es que la tabla muestra algo más: la diferencia entre el precio más barato y el más caro también crece con la edad.

Para un capital de 100.000 € en solo vida, a los 30 años la diferencia entre el precio más barato y el más caro es de 68,47 € al año. En cambio, a los 60 años, para ese mismo capital, la diferencia sube hasta 717,50 € anuales.

La edad, por tanto, no solo influye en el precio base. También hace que elegir bien sea cada vez más importante.

El capital asegurado multiplica el impacto de comparar bien

El capital asegurado es la cantidad que cobrarían los beneficiarios si se produce el fallecimiento cubierto por la póliza. En el seguro de vida, elegir un capital adecuado es clave: no es lo mismo proteger 100.000 € que 400.000 €.

Pero el análisis de SegurChollo muestra otra idea importante: a mayor capital, mayor impacto económico puede tener la diferencia entre opciones.

A los 60 años, en solo vida, la diferencia entre el precio más barato y el más caro es de 717,50 € al año para un capital de 100.000 €. Sin embargo, para un capital de 400.000 €, la diferencia alcanza los 3.111,19 € anuales.

Esto no significa que haya que contratar siempre menos capital. Significa que, cuando se necesita una protección alta, comparar se vuelve todavía más importante.

Añadir invalidez puede ser muy útil, pero conviene comparar bien

La cobertura de invalidez puede tener mucho sentido en muchos casos, porque añade una protección para el propio asegurado ante una situación grave que le impida trabajar de forma permanente. En esos casos, el seguro no solo se plantea como una protección para la familia en caso de fallecimiento, sino también como un apoyo económico si se produce una invalidez cubierta por la póliza.

El problema no es contratar invalidez. El problema es contratarla sin comparar precios equivalentes.

En los datos analizados, a los 55 años y con 400.000 € de capital, la diferencia entre el precio más barato y el más caro en vida + invalidez llega a 2.621,66 € al año.

Y a los 60 años, también con 400.000 € de capital, esa diferencia sube hasta los 3.991,22 € anuales.

Por eso, la conclusión no debería ser “mejor sin invalidez” o “mejor con invalidez” de forma automática. La conclusión correcta es: si se quiere incluir invalidez, hay que comparar especialmente bien.

Comparar importa incluso cuando el seguro parece barato

Puede parecer que en edades jóvenes el ahorro no es tan relevante porque las primas son bajas. Pero incluso ahí se ven diferencias llamativas.

A los 30 años, para un capital de 100.000 €, el precio más barato de solo vida es de 31,53 € al año, mientras que el más caro llega a 100,00 € anuales.

La diferencia es de 68,47 € al año. En euros puede parecer una cifra pequeña si se compara con perfiles de 55 o 60 años, pero en porcentaje supone que el precio más caro es más del triple que el más barato.

Además, el seguro de vida suele mantenerse durante años. Una diferencia anual que parece moderada puede convertirse en una cantidad importante si se arrastra durante mucho tiempo.

Qué enseña este análisis al consumidor

La enseñanza principal es que no existe un único precio del seguro de vida. Incluso manteniendo la misma edad, el mismo capital y la misma modalidad, el precio puede cambiar mucho entre compañías.

Por eso, quedarse con la primera opción puede ser un error, especialmente en tres situaciones:

- cuando se contrata un seguro de vida por primera vez;

- cuando se busca un capital alto por hipoteca, hijos o protección familiar;

- cuando se añaden coberturas como la invalidez.

También es importante no mirar solo el precio. Un seguro de vida debe compararse teniendo en cuenta el capital, las coberturas, las exclusiones, los requisitos de contratación y las condiciones de aceptación.

Pero el precio sí importa. Y mucho.

Los datos del estudio muestran que la diferencia entre elegir una opción u otra puede superar los 3.900 € al año en determinados perfiles.

Cómo puede ayudarte SegurChollo a comparar

SegurChollo es un comparador especializado en seguros de vida y salud. A través del comparador de seguros de vida, puedes revisar precios reales disponibles y comparar qué opción encaja mejor con tu edad, capital y necesidades de protección.

Si el seguro de vida está vinculado a una hipoteca, también puedes usar el simulador de seguro de vida para hipoteca, que reúne en una misma página la comparación de precios y el cálculo de ahorro. Esta herramienta te muestra el mejor precio disponible y te ayuda a estimar cuánto puede costarte sacar el seguro de vida del banco teniendo en cuenta la posible bonificación de la hipoteca.

La clave no es elegir el seguro más barato sin más, sino comparar precios equivalentes para no pagar de más por una protección similar o para encontrar una opción que encaje mejor con lo que realmente necesitas.

La conclusión es clara: comparar seguros de vida antes de contratar puede marcar una diferencia económica enorme, especialmente cuando hablamos de capitales altos, edades más avanzadas o coberturas como la invalidez.

Metodología del análisis

Los datos de este artículo se han extraído del Estudio anual SegurChollo 2026 sobre precios de seguros de vida y salud en España, un informe elaborado por SegurChollo a partir de distintos escenarios de edad, capital asegurado y modalidad de seguro.

Para este análisis concreto se ha trabajado con las primas anuales de seguro de vida y de seguro de vida con invalidez incluidas en el estudio principal. En cada escenario se ha comparado el precio anual más barato y el precio anual más caro disponible, calculando tanto la diferencia en euros como el porcentaje que representa esa diferencia sobre la opción más económica.

Cuando hablamos de vida + invalidez, nos referimos al seguro de vida que añade la cobertura de incapacidad permanente absoluta. El precio final de una póliza puede depender de la edad, el capital asegurado, las coberturas contratadas, el cuestionario de salud, la aceptación de la aseguradora y posibles condiciones particulares.

Puedes consultar y descargar gratis el estudio completo aquí: Estudio anual SegurChollo 2026 sobre precios de seguros de vida y salud en España.