Cuando una persona calcula el precio de un seguro de vida, muchas veces se fija solo en dos cosas: cuánto cuesta y cuánto dinero quiere asegurar. Pero hay otro punto muy importante: qué información de salud va a pedir la compañía antes de aceptar el seguro.

No siempre se pide lo mismo. En muchos seguros de vida, el tipo de cuestionario o revisión depende de dos factores principales:

- la edad de la persona asegurada;

- y la cantidad de dinero que quiere asegurar.

Por eso, dos personas pueden ver precios parecidos en un comparador, pero tener procesos de contratación diferentes.

Una puede contratar con un cuestionario sencillo. Otra puede necesitar una llamada médica. Y otra, si quiere asegurar mucho dinero o tiene una edad más alta, puede tener que aportar pruebas médicas o incluso documentación financiera.

Por qué existe el cuestionario de salud

El cuestionario de salud sirve para que la aseguradora valore el riesgo antes de aceptar el seguro.

Dicho de forma sencilla: la compañía necesita saber si la persona que quiere contratar el seguro tiene enfermedades, antecedentes médicos, tratamientos, operaciones, hábitos de riesgo o cualquier situación que pueda influir en la contratación.

Esto no significa que por tener una enfermedad no puedas contratar un seguro de vida. Pero sí puede ocurrir que la compañía:

- acepte el seguro normalmente;

- pida más información;

- aplique un precio diferente;

- excluya alguna situación concreta;

- o rechace la contratación si considera que el riesgo es demasiado alto.

Por eso es importante responder siempre con sinceridad.

Ocultar información puede parecer una forma de conseguir mejor precio, pero puede provocar problemas después si ocurre algo y la compañía revisa la información declarada.

Los cuatro tipos habituales de revisión

Aunque cada compañía tiene sus propias normas, en los seguros de vida suelen aparecer cuatro niveles.

1. Cuestionario reducido

Es el proceso más sencillo. Normalmente se usa cuando el capital asegurado no es muy alto y la edad de la persona está dentro de los límites marcados por la compañía.

Suele consistir en responder unas preguntas básicas de salud.

Por ejemplo:

- si tienes alguna enfermedad importante;

- si has tenido operaciones relevantes;

- si tomas medicación;

- si has tenido ingresos hospitalarios;

- si tienes antecedentes cardiovasculares, oncológicos o similares;

- si fumas;

- o si practicas deportes o actividades de riesgo.

Es el proceso más rápido y habitual para muchos seguros de vida.

2. Teleselección

La teleselección suele ser una entrevista telefónica. En lugar de limitarse a un formulario básico, la compañía puede pedir una llamada para ampliar información sobre el estado de salud.

Esto puede ocurrir cuando el capital asegurado es más alto, cuando la edad supera determinados límites o cuando alguna respuesta del cuestionario necesita aclaración.

La teleselección no significa necesariamente que haya un problema. Muchas veces solo sirve para que la aseguradora tenga más información antes de aceptar el seguro.

3. Teleselección + pruebas médicas

Cuando el capital asegurado es más elevado, algunas compañías pueden pedir teleselección y además pruebas médicas. Estas pruebas pueden variar según la edad, la cantidad asegurada y la compañía.

Pueden incluir, por ejemplo:

- analítica;

- reconocimiento médico;

- electrocardiograma;

- informes médicos;

- pruebas complementarias;

- o documentación adicional sobre alguna enfermedad previa.

Aquí ya no hablamos solo de responder preguntas. La aseguradora quiere comprobar mejor el estado de salud antes de aceptar una cantidad asegurada importante.

4. Cuestionario financiero

El cuestionario financiero aparece normalmente cuando se quiere asegurar una cantidad muy alta.

La compañía no solo quiere saber si la persona tiene buen estado de salud. También quiere comprobar si el capital asegurado tiene sentido con su situación económica.

Por ejemplo, no es lo mismo asegurar 150.000 euros para proteger una hipoteca o una familia que pedir 1.000.000 o 2.000.000 de euros sin una justificación clara.

En estos casos, la aseguradora puede pedir información sobre:

- ingresos;

- préstamos;

- patrimonio;

- finalidad del seguro;

- relación con una hipoteca o deuda;

- declaraciones de la renta;

- o documentación económica.

Este cuestionario no se pide en todos los casos. Suele aparecer en capitales altos.

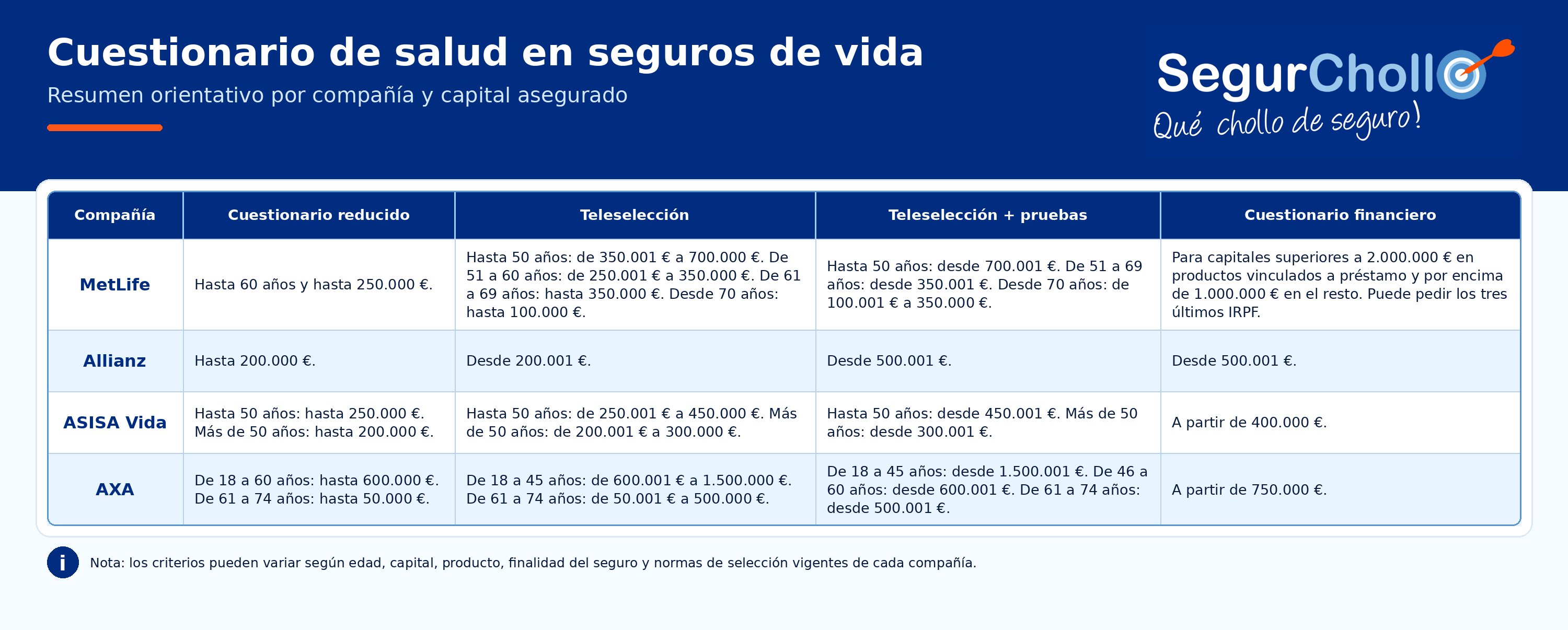

Ejemplos de cuestionarios según compañía

Estos son ejemplos orientativos vistos en el comparador de SegurChollo. Pueden cambiar según producto, edad, capital, criterios de la compañía y actualización de condiciones.

Qué demuestra esta tabla

La tabla deja clara una cosa: no todas las compañías piden lo mismo para el mismo capital.

Por ejemplo, una compañía puede permitir un cuestionario reducido hasta 200.000 euros y otra hasta 600.000 euros, dependiendo de la edad.

También puede ocurrir que una compañía pida pruebas médicas antes que otra, o que el cuestionario financiero aparezca a partir de cantidades distintas.

Por eso, al comparar un seguro de vida, no conviene mirar solo el precio.

También hay que mirar:

- si el proceso de contratación será sencillo;

- si habrá llamada médica;

- si pueden pedir pruebas;

- si el capital elegido obliga a más controles;

- y si otra compañía puede ofrecer una contratación más ágil para el mismo perfil.

El capital asegurado puede cambiar el proceso

Asegurar 150.000 euros no suele tener el mismo proceso que asegurar 700.000 euros.

Cuanto mayor es la cantidad asegurada, más normal es que la compañía quiera hacer más comprobaciones.

Esto no significa que no puedas contratar un capital alto. Significa que la contratación puede requerir más información.

Por eso, antes de elegir una cantidad, conviene hacerse dos preguntas:

¿Este capital es suficiente para proteger a mi familia?

¿Este capital hace que el proceso sea más complejo?

En SegurChollo recomendamos no bajar el capital solo para evitar el cuestionario, porque podrías quedarte corto de protección. Pero sí conviene saber qué implica cada cantidad antes de contratar.

La edad también influye

La edad es otro factor clave. A partir de ciertas edades, algunas compañías reducen el capital que se puede contratar con cuestionario sencillo o piden más información médica.

Esto es normal en seguros de vida, porque el riesgo cambia con la edad.

Por eso, dos personas que quieren asegurar la misma cantidad pueden tener procesos distintos si una tiene 35 años y otra 62.

La misma cantidad asegurada no siempre implica el mismo cuestionario.

Por qué no conviene ocultar información

Responder mal el cuestionario de salud puede traer problemas.

Si ocultas una enfermedad, un tratamiento o un antecedente médico importante, la compañía puede revisar la información si ocurre un siniestro.

Y ahí puede aparecer el problema: una contratación que parecía válida puede complicarse si la aseguradora entiende que no se declaró correctamente el estado de salud.

Por eso, la recomendación es clara: hay que responder siempre de forma veraz y completa.

No se trata de asustar. Se trata de contratar bien.

Un seguro de vida debe servir para dar tranquilidad, no para dejar dudas el día que la familia más lo necesita.

Qué puede hacer SegurChollo

En SegurChollo, comparador especializado en seguros de vida, no solo puedes ver precios. También puedes comparar qué compañía encaja mejor según tu edad, el capital que quieres asegurar y las coberturas que necesitas.

Esto es importante porque el seguro más barato no siempre es el que mejor encaja.

Puede que una opción sea más económica, pero pida más pruebas. O puede que otra compañía tenga un proceso más sencillo para tu edad y cantidad asegurada.

También puede ocurrir que, si quieres asegurar mucho dinero, convenga revisar varias opciones antes de iniciar la contratación.

El objetivo no es solo encontrar un buen precio. El objetivo es contratar un seguro de vida que pueda aceptarse correctamente y que proteja de verdad.

Preguntas frecuentes sobre el cuestionario de salud en el seguro de vida

¿Siempre hay que hacer cuestionario de salud?

Sí, en un seguro de vida lo normal es que la compañía pida información de salud antes de aceptar la contratación. Lo que cambia es la intensidad del proceso.

¿Qué es un cuestionario reducido?

Es una versión más sencilla del cuestionario de salud. Suele usarse para capitales más bajos o perfiles que están dentro de ciertos límites de edad y capital.

¿Qué es la teleselección?

Es una entrevista telefónica en la que se amplía información médica. No significa que el seguro esté rechazado, sino que la compañía necesita valorar mejor el caso.

¿Cuándo pueden pedir pruebas médicas?

Normalmente cuando el capital asegurado es alto, cuando la edad supera ciertos límites o cuando alguna respuesta del cuestionario necesita comprobación.

¿Qué es el cuestionario financiero?

Es una revisión económica que puede aparecer cuando se quiere contratar un capital muy alto. La compañía puede pedir ingresos, finalidad del seguro, deuda, hipoteca o incluso declaraciones de la renta.

¿Puedo contratar si tengo una enfermedad previa?

Depende de la enfermedad, la evolución, los tratamientos y los criterios de cada compañía. En algunos casos se acepta normalmente, en otros puede haber sobreprecio, exclusión o rechazo.

¿Es mejor asegurar menos para evitar pruebas?

No necesariamente. Bajar el capital solo para evitar pruebas puede dejar a tu familia desprotegida. Lo importante es elegir una cantidad suficiente y comparar qué compañía ofrece mejor proceso para tu caso.

¿El precio que veo al tarificar es definitivo?

No siempre. Puede ser orientativo hasta que la compañía revise el cuestionario de salud y acepte la contratación.